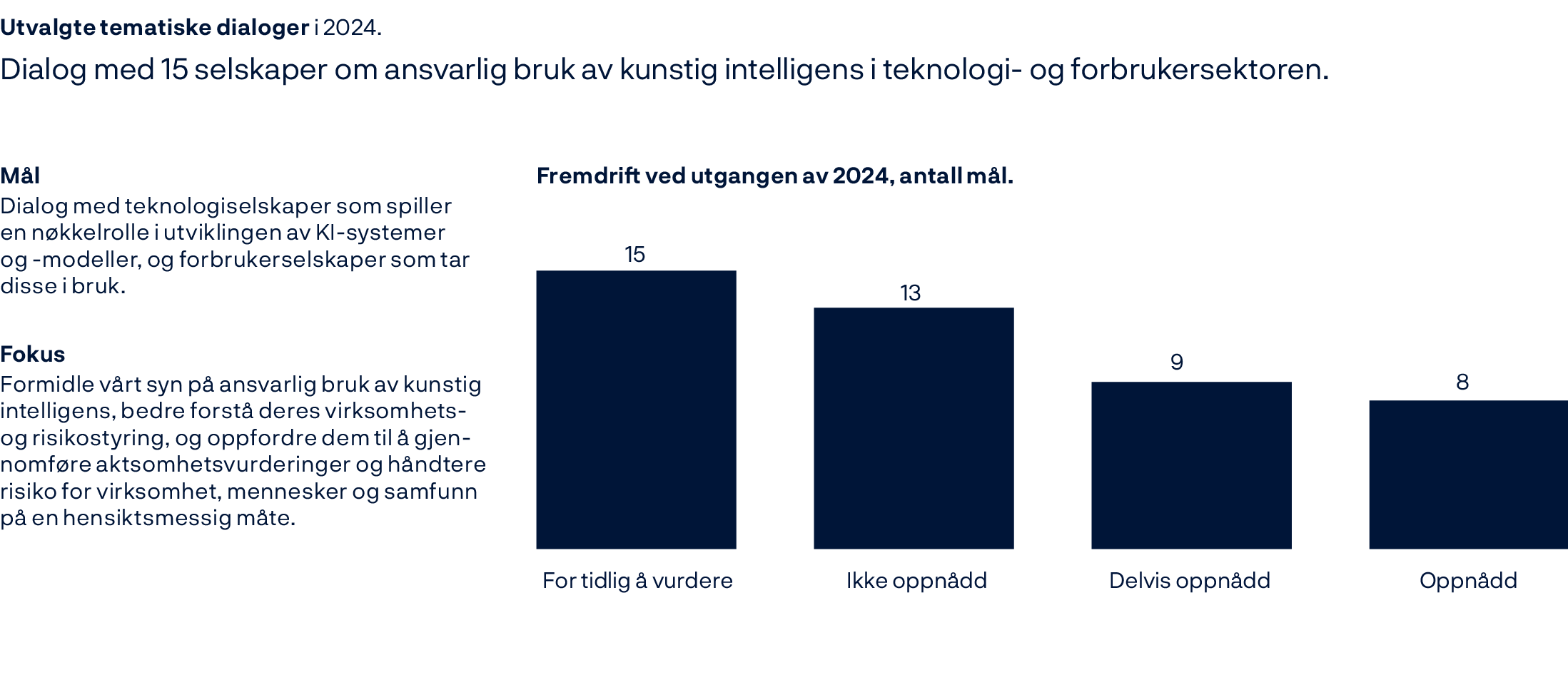

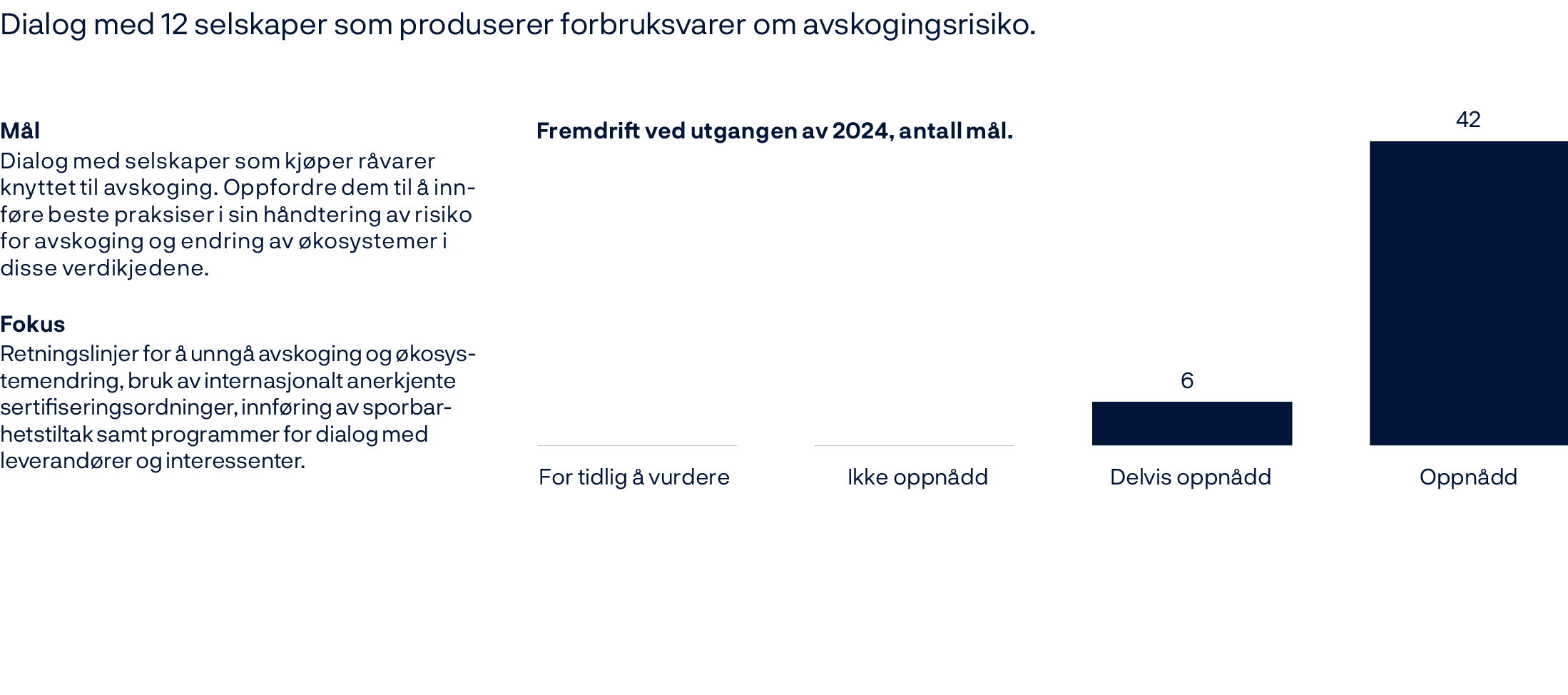

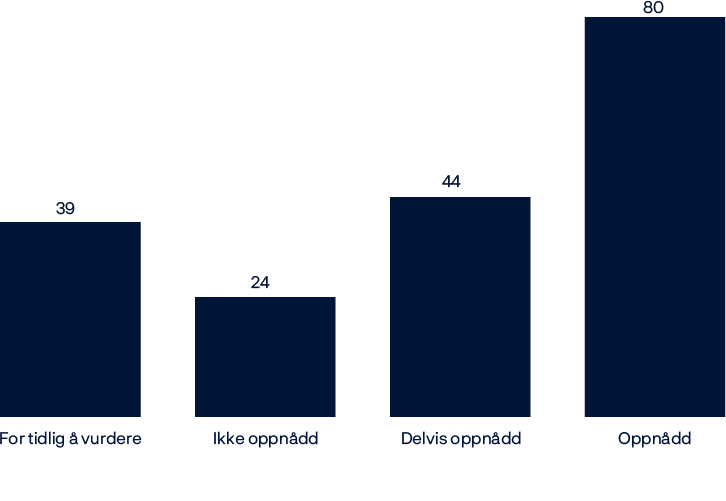

1. Introduksjon

2024 i korte trekk

Vi gjorde fremskritt i tråd med klimahandlingsplanen og vi gjorde nye investeringer i fornybar energi. Vi økte åpenheten vår og mottok anerkjennelse for dette. Lederlønnen i selskapene har fortsatt å være en prioritet, og vi argumenterte for enklere og mer langsiktige insentiver. For å redusere fondets finansielle risiko solgte vi oss ut av selskaper som ikke hadde bærekraftige forretningsmodeller.

Arbeidet med klimahandlingsplanen

En sentral del av klimahandlingsplanen for 2025 er dialog med porteføljeselskapene som har høyest utslipp, om hvordan de skal oppnå netto nullutslipp innen 2050. Vi ønsker å støtte selskapene i å skape langsiktig finansiell verdi og i å tilpasse forretningsmodellene sine til denne ambisjonen. I 2024 innledet vi netto nulldialoger med 141 selskaper som til sammen står for 46 prosent av fondets finansierte utslipp. Klimaendringer ble tatt opp i møter og og korrespondanse med totalt 480 selskaper som til sammen står for 54 prosent av fondets finansiert utslipp.

I vår oversikt over klima- og naturinformasjon for 2024 belyser vi finansielle klima- og naturrelaterte risikoer og muligheter fondet står overfor, og gir mer detaljert informasjon om fremdriften i klimahandlingsplanen.

74 prosent av finansierte utslipp fra selskaper med 2050-nullmål. Totalt 32 prosent av selskapene i porteføljen

43 prosent av eiendomsporteføljen i samsvar med en utslippsbane på 1,5 °C

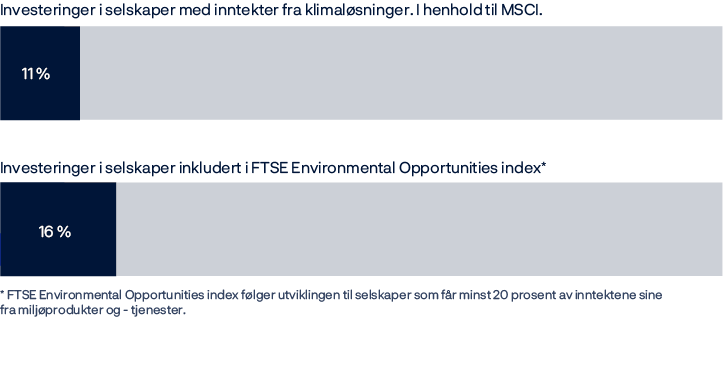

11 prosent av aksjeporteføljen er investert i klimaløsninger

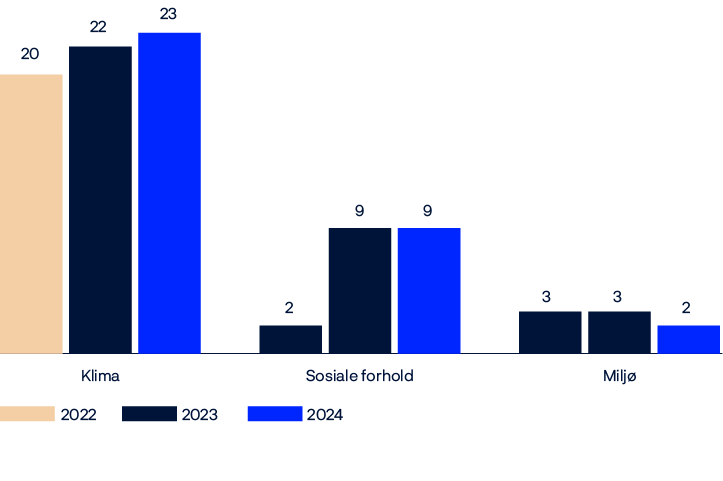

3 aksjonærforslag fremmet

Åpenhet om stemmegivning og eierskapsutøvelse

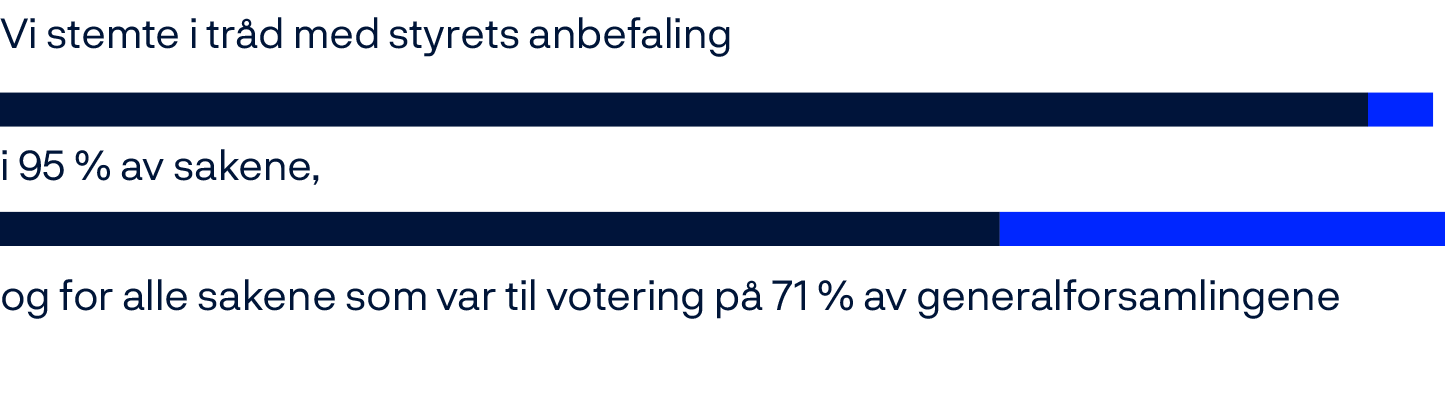

Åpenhet om forvaltningsarbeidet bygger tillit og kunnskap om fondet – både i Norge og i utlandet. I 2024 begynte vi å dele stemmeintensjonene våre via Bloomberg-plattformen, og vi kommuniserte for første gang mer detaljerte begrunnelser for et utvalg av dem. Vi la frem en årlig gjennomgang av stemmegivningen og kunngjorde som tidligere stemmeintensjonene våre fem dager før generalforsamlingen. Når vi stemte imot styrets anbefalinger og motsatte oss aksjonærforslag, begrunnet vi dette offentlig.

Global Pension Transparency Benchmark kåret oss til verdens mest åpne fond i kategorien ansvarlig investering, og vi mottok International Corporate Governance Network Global Stewardship Disclosure Award for vår åpenhet og rapportering om eierskapsarbeidet.

110 656 stemmer avgitt ved 11 154 generalforsamlinger

3 313 møter med selskaper

30 høringsuttalelser

Diversifisering av investeringene i fornybar infrastruktur

Mandatet vårt åpner for investeringer i infrastruktur for fornybar energi. Dette er finansielt motiverte investeringer, og vår strategi for fornybar infrastruktur er rettet mot å bygge en bred portefølje av kvalitetseiendeler.

I 2024 utvidet vi fornybar energi-porteføljen og kjøpte eierandeler i både sol-, landbasert vindkraft- og havvindprosjekter, herunder infrastruktur i Portugal og Spania samt vårt første oppkjøp i Storbritannia. Vi investerte for første gang i vind, sol og energilagring gjennom fondsinvesteringer. Dette gav økt diversifisering og eksponering for oppstartsprosjekter innen fornybar energi, på tvers av regioner.

1 891 MV fornybar elektrisitetskapasitet lagt til i porteføljen

Enklere og mer langsiktige lederlønninsentiver

Enklere og mer langsiktige lederlønninsentiver er fortsatt en prioritet for oss, spesielt i USA. I 2024 argumenterte vi for at leverandører av stemmerådgivning burde innhente investorsynspunkter på alternative lønnsmodeller, og ser positivt på de varslede endringene. Vi la frem perspektivene våreog ledet rundebordsamtaler med andre kapitalforvaltere ved to Council of Institutional Investors-konferanser, arbeidet med andre interessenter og gjentok vårt syn om temaet i Harvard Law School Forum. Vi diskuterte lederlønn med selskapene for å forstå deres tilnærming bedre og formidle vårt syn. Vi motsatte oss de lederlønnspakkene som vi anså som mest uforenlige med langsiktig verdiskaping.

94 stemmer mot relativt kostbare lønnspakker uten hensiktsmessige tidsrammer

426 stemmer mot i saker om lønn generelt

9 forskningsprosjekter

49 risikobaserte nedsalg

16 opphevede risikobaserte nedsalg

Håndtering av risikobaserte nedsalg

Beslutninger om risikobaserte nedsalg er finansielt motiverte og en del av vår risikostyring. Vi kan selge oss ut av et selskap hvis vi vurderer at selskapets markedsverdi kan bli negativt påvirket av måten det håndterer samfunns- og miljømessige spørsmål på. Likeledes kan vi, hvis vi ser betydelige forbedringer, oppheve de risikobaserte nedsalgene og gjøre selskapene tilgjengelige for investeringer igjen.

Langsiktig verdiskapning

Vår oppgave er å skape størst mulig finansiell avkastning, på en ansvarlig måte. Hva betyr det egentlig å være en ansvarlig investor?

Ideen bak Statens pensjonsfond utland er enkel. Inntektene Norge får fra norsk olje- og gassvirksomhet, investerer vi i internasjonale finansmarkeder – i selskaper, stats- og selskapsgjeld, eiendom og unotert fornybar infrastruktur. Som en investor i mer enn 8 500 selskaper i 70 land, eier vi en liten bit av de aller fleste børsnoterte selskapene i verden. Avkastningen til fondet kommer fra verdien som skapes i disse selskapene. Så lenge man ikke bruker mer av fondet enn den forventede avkastningen, vil fondet i prinsippet kunne vare evig.

For at vi skal kunne ta del i denne verdiskapingen, er vi avhengige av at selskapene drives ansvarlig og langsiktig. Selskapene må kunne operere i velfungerende markeder, og på en måte som tar vare på den verden vi lever i. Dette er grunnlaget for at selskapene kan eksistere og skape verdier. Ansvarlig forvaltning støtter opp om fondets målsetting ved å fremme den langsiktige økonomiske utviklingen av investeringene og å redusere finansiell risiko forbundet med miljømessige og samfunnsmessige forhold ved selskapene vi investerer i.

Samtidig er ikke langsiktig vekst noe selskapene eller investorene alene rår over. Selv om vi er blant verdens største eiere, styrer vi ikke selskapene, og vi legger ikke rammevilkårene deres. Det å være en ansvarlig investor er å bidra så godt vi kan til at selskapene vi eier, og markedene de er i, fungerer så godt som mulig i økonomisk, miljømessig og samfunnsmessig forstand.

Derfor bruker fondet mye tid og ressurser på ansvarlig forvaltning. Som eier bruker vi stemmen vår i dialog med selskapene, og vi bruker stemmeretten vår på generalforsamlinger. Vi arbeider også på markedsnivå for standarder som bidrar til velfungerende markeder, god selskapsstyring og bærekraftige forretningsmodeller.

Slik kan vi over tid bidra til at selskapene og markedene beveger seg i den retningen vi mener er best for oss som en langsiktig investor. Å være en ansvarlig investor handler om å bidra til verdiskaping i dag, om ti år, femti år og hundre år.

Oslo, 6. februar 2025

Nicolai Tangen

Leder for Norges Bank Investment Management

Ikke lenger «business as usual»

Forskning tyder på at klimaendringer utgjør en vesentlig risiko for langsiktig verdiskaping.

På klimauken i New York i 2024 var budskapet vårt tydelig: Klimatiltak er nødvendig for å sikre finansiell avkastning. Diaogen med selskapene gjør det enda klarere for oss at dette ikke lenger er ‘Business as usual’.

I 2024 tok vi opp klimarelaterte temaer med selskaper som til sammen står for 54 prosent av fondets finansierte utslipp. Og selskapene vi investerer i svarer på utfordringen. Selskaper ansvarlige for 74 prosent av utslippene i fondet har netto nullmål. Mange ser på energiomstillingen som en mulighet og investerer betydelig i ren teknologi og energieffektivitet.

Selv om denne utviklingen er positiv, må overgangen gå fortere, støttet av helhetlige myndighetstiltak. Og samtidig som vi er en pådriver for omstilling, ser vi at selskaper i ulike sektorer står overfor omfattende utfordringer. Vi respekterer selskapenes operasjonelle uavhengighet og behov for å tilpasse seg innenfor deres forretningsmessige virkelighet. Med det som utgangspunkt, støtter vi klimarelaterte aksjonærforslag som er relevante for verdiskapning.

Mer generelt er det viktig ikke å glemme at styrets ansvar er kjernen i god selskapsstyring, også for selskapers håndtering av klimarisiko. Styrene skal utøve tilsyn med ledelsen til støtte for langsiktig lønnsomhet. De må finne en balanse mellom kortsiktige resultater og robusthet over tid. Vi forventer at styrene fastsetter troverdige nettonullplaner som er ambisiøse, men gjennomførbare.

Som eier forsøker vi løpende å forbedre vårt eierskapsarbeid. Vi kombinerer selskapsspesifikk investeringsinnsikt, strukturert eierskapsoppfølging og evaluering av fremdrift for å oppnå bedre resultater. I 2024 forbedret vi hvordan vi måler fremdriften i eierskapsarbeidet vårt. Det hjelper oss identifisere hvilke tiltak som tilfører mest verdi og hvilke strategier som er mest effektive.

Slik bygger vi mer kunnskap og langsiktige relasjoner med selskapene. Vi mener dette bidrar til mer bærekraftige selskaper og høyere verdiskapning over tid.

Oslo, 6. februar 2025

Carine Smith Ihenacho

Direktør eierskap og etterlevelse

Slik jobber vi

Vi forvalter fondet i henhold til mandatet som er gitt Norges Bank av Finansdepartementet. Målet med fondsforvaltningen er å oppnå høyest mulig avkastning med akseptabel risiko.

Innenfor rammene av denne målsettingen krever vårt mandat at vi forvalter fondet åpent og i samsvar med internasjonalt anerkjente prinsipper og standarder for ansvarlig forvaltning. Mandatet fastsetter også at arbeidet med ansvarlig forvaltning skal baseres på et langsiktig mål om at selskapene i investeringsporteføljen innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen.

Fondets langsiktige avkastning avhenger av bærekraftig økonomisk, miljø- og samfunnsmessig utvikling, samt av velfungerende, legitime og effektive markeder. Gjennom ansvarlig forvaltning ønsker vi å fremme langsiktig verdiskaping i våre investeringer og redusere den finansielle risikoen ved miljømessige og sosiale forhold forbundet med selskapene vi investerer i. I tråd med internasjonale standarder utfører vi også aktsomhetsvurderinger knyttet til miljø- og sosiale forhold for å fremme et ansvarlig næringsliv. Vårt arbeid med ansvarlig forvaltning er rettet inn mot markedet, porteføljen og selskapene.

Markedet

Målet vårt er å bidra til velfungerende markeder, god selskapsstyring og bærekraftige forretningsmodeller. Vi fremmer våre økonomiske interesser på en forutsigbar måte gjennom klare prinsipper og åpenhet. I tillegg støtter vi akademisk forskning som gir økt kunnskap om ansvarlig forvaltning.

Portefølje

Målet vårt er å integrere selskapsstyrings- og bærekrafthensyn i investeringsbeslutninger og vurdere selskapers evne til å skape langsiktig verdi. Dette hjelper oss med å håndtere risiko og identifisere investeringsmuligheter, for eksempel i omstillingen til en lavkarbonøkonomi eller nedsalg der vi mener at høy bærekraftrisiko kan påvirke verdiskapingen negativt.

Selskaper

Målet vårt er å fremme verdiskaping og redusere risiko i selskapene vi investerer i, ved å være en aktiv eier. Det gjør vi gjennom dialog med selskapene og ved stemmegivning på generalforsamlingene deres. I enkelte tilfeller finnes det selskaper vi ikke ønsker å investere i av etiske hensyn. Ved alvorlige bekymringer om markedsmisbruk fra selskaper, kan vi overveie rettslige skritt for å beskytte interessene våre.

Standarder

Som markedsaktør i 70 land drar vi nytte av velfungerende og legitime markeder, globale løsninger på felles utfordringer og allment anerkjente internasjonale standarder.

Dialog med standardsettere

Vi har dialog med relevante internasjonale organisasjoner, standardsettere og regulatoriske myndigheter for å bidra til utvikling og innføring av standarder for selskapsstyring, ansvarlig næringsliv og bærekraftrapportering. Vi deltar også i utviklingen av beste praksis for ansvarlig forvaltning. Vi deler våre perspektiver som investor med standardsettere i offentlige høringsrunder og møter fagekspertene deres. Vi holder innlegg på konferanser og deltar i utvalgte initiativer for å nå et bredere spekter av markedsaktører. Vi har ikke dialog med medlemmer av nasjonalforsamlinger eller utenlandske regjeringer, benytter oss ikke av lobbyister og gir ikke bidrag til politiske organisasjoner.

Høringssvar og møter med regulatoriske myndigheter

I 2024 så vi en økning i antall høringer om bærekraftrapportering, med bakgrunn i regulatorisk innføring av standardene fra International Sustainability Standards Board (ISSB). Vi opplever tempoet på implementeringen av standardene i Asia-Stillehavsregionen som særlig positivt. For å øke attraktiviteten til ulike markeder, observerer vi også reform når det gjelder krav til selskapsstyring. I 2024 svarte vi på 30 offentlige høringer om tema knyttet til selskapsrapportering, selskapsstyring og klimarisiko. I tillegg til åtte høringsinnspill i Asia, tre i Europa, tre i Australia og seks i Amerika, avga vi ti høringsinnspill til globale standardsettere. Vi offentliggjorde innspillene og hadde møter med standardsettere, tilsynsmyndigheter, børser og andre relevante interessenter.

- I Europa er implementeringen av EU-direktivet for bærekraftrapportering (CSRD) i gang. Vi har i lang tid påpekt behovet for standarder for bærekraftrapportering som muliggjør interoperabilitet og hindrer dobbelrapportering. Derfor mener vi at standardene bør samsvare så mye som mulig med de globale ISSB-standardene. I 2024 tok vi til orde for forenkling og reduksjon av datapunktene som benyttes i de europeiske bærekraftrapporteringsstandardene (ESRS).

- Utenfor Europa fortsatte vi å støtte innføring av ISSB-standardene av tilsynsmyndigheter og standardsettere på markedsnivå. Vi deltok i flere høringer om reformer knyttet til krav ved børsnoteringer. For eksempel, om betydningen av selskapsstyring i Storbritannia, Hongkong og Brasil. Globalt bidro vi i revideringen av ICGNs globale prinsipper for investorer (Global Stewardship Principles).

Vi styrker arbeidet vårt i Asia-Stillehavsregionen

Mange markeder i Asia-Stillehavsregionen reviderer sine regler for selskapsstyring og bærekraftrapportering. Flere markeder har en ambisiøs agenda, med fokus både på bedre aksjeavkastning og å ruste selskapene bedre for bærekraftrisiko. Asia-Stillehavsregionens rolle som knutepunkt i globale leverandørkjeder gjør den svært viktig for vårt arbeid med ansvarlig forvaltning.

Vi er eksponert for Asia-Stillehavsregionen – 19 prosent av fondet er investert i dette markedet. Regionen representerer over halvparten av verdens befolkning og over en tredjedel av verdenshandelen. For å lære mer om endringene i markedene og dele våre synspunkter, utvidet vi i 2024 dialogen med tilsynsmyndigheter, børser, investorer og selskaper i viktige Asia-Stillehavsmarkeder.

- I Sør-Korea arrangerte vi Corporate Integrity Forum i samarbeid med United Nations Global Compact Network Korea. Formålet med forumet var å diskutere anti-korrupsjon, selskapsstyring og bærekraftrapportering.

- I Sør-Korea og Japan deltok vi i investordelegasjoner ledet av Asian Corporate Governance Association for å diskutere selskapsstyringsreformer og hvordan disse påvirker verdivurderinger.

- I Kina var vi med på en studietur for investorer for å utveksle synspunkter på klimarisiko, naturrisiko og globale bærekraftstandarder.

Vi drar nytte av bransjeinitiativer som samler selskaper med felles bærekraftutfordringer, og bygger kapasitet til å møte disse.

- I Singapore var vi vertskap for en workshop om finansiering av omstillingen til mer robuste matsystemer i landbrukssektoren. Selskaper og finansinstitusjoner delte sin innsikt om verdikjeden, beste praksiser og løsninger for å fremme bærekraftig produksjon.

- I Indonesia og Malaysia deltok vi på en studietur i regi av CITIC CLSA for å utforske miljømessige og sosiale konsekvenser av palmeoljeproduksjon. Vi besøkte og hadde møter med plantasjeoperatører, småbønder, eksperter fra uavhengige organisasjoner og bransjeorganer.

Gjennom disse dialogene og initiativene styrker vi vår markedsforståelse samtidig som vi bidrar til forbedret selskapsstyring og bærekraftstandarder.

Selskapsstyringsreform og børsnoterte markeders attraktivitet

Som investor med rundt 70 prosent av beholdningen i børsnoterte aksjer, trenger vi en attraktiv børsnotert sektor og noterte markeder som gjenspeiler verdiskaping. De forskjellige landene benytter ulike fremgangsmåter for å øke sin attraktivitet.

I 2024 forenklet Storbritannia noteringsregelverket sitt. De tillot mer utstrakt bruk av ulike aksjeklasser og fjernet aksjonærgodkjenning for transaksjoner mellom nærstående parter og særlig betydelige avtaler. Selv om hensikten er å styrke Londons konkurranseevne, risikerer denne strategien å undergrave investortilliten, noe som potensielt kan skade markedsintegriteten. Vi advarte mot disse reformene i høringssvaret vårt.

EU har også lagt til rette for aksjer med ulik stemmerett for å oppmuntre til børsnotering blant små og mellomstore bedrifter. Vi argumenterte for EU-omfattende obligatoriske solnedgangsbestemmelser for aksjer med ulik stemmerett, men reformene la ikke opp til slike harmoniserte bestemmelser. Samtidig vedtok Italia lovgivning som skulle styrke lojalitetsaksjer, og Tyskland gjeninnførte strukturer for flere aksjeklasser. Selv om vi anerkjenner at det er viktig å insentivere til børsnotering, mener vi at disse endringene ikke samsvarer med prinsippet om likebehandling av aksjonærer.

Brasil og Japan jobber på sin side for å forbedre sine standarder for selskapsstyring. Brasils børs B3 foreslo strengere regler for styresammensetning og ytterligere styringskrav for sitt Novo Mercado-segment. Selv om vi mener at B3 bør innføre krav om et flertall uavhengige styremedlemmer, ser vi på denne endringen i retning av beste praksis som positiv. I 2023 begynte Tokyo-børsen å adressere kapitalkostnader, med sikte på høyere verdivurderinger og selskapsvekst. Inspirert av Japan, lanserte Sør-Korea sin egen selskapsstyringsreform for å øke kapitaleffektiviteten og forbedre verdsettingen.

De ulike tilnærmingene til noteringsregler og selskapsstyring i disse regionene illustrerer den pågående debatten om hvordan man skal tiltrekke nye noteringer og fremme markedsvekst. Vi mener at god selskapsstyring er nødvendig for å oppnå robuste noterte markeder.

Deltakelse i organisasjoner og initiativer

Internasjonale organisasjoner og standardsettere

Vi har lenge bidratt til utvikling av prinsipper for ansvarlig forvaltning, og deltar i en rekke organisasjoner og initiativer.

- Som representant for kapitaleierne ble vi i 2021 innvalgt i styret til Principles for Responsible Investment (PRI), som vi var med å grunnlegge i 2006. I 2024 ble vi gjenvalgt til å sitte i dette styret. Vi rapporterer til PRI årlig, og rapporten er tilgjengelig på PRIs hjemmeside.

- Vi har i en årrekke fremmet behovet for konsistent og sammenlignbar bærekraftrapportering. For å støtte dette arbeidet ytterligere ble vår direktør for eierskap og etterlevelse utnevnt som leder av ISSB Investor Advisory Group (IIAG) i 2024. Vi ble også med i Capital Markets Advisory Panel (CMAP) i European Financial Reporting Advisory Group (EFRAG).

- Vi er en langvarig støttespiller av Carbon Disclosure Project (CDP), og i 2024 fortsatte vi å gi tilskudd til støtte for deres arbeid med havhelse og vannsikkerhet. Sammen med CDP arrangerte vi en workshop med selskaper, investorer, sivilsamfunnsorganisasjoner og akademikere på kontoret vårt i London. Formålet med workshopen var å gi tilbakemeldinger på CDPs rammeverk for havrapportering.

- Vi fortsatte å være medlem i Taskforce on Nature-related Financial Disclosures (TNFD), og deltok i deres arbeidsgrupper for finansinstitusjoner og omstillingsplanlegging. Parallelt fortsatte vi arbeidet med å bruke TNFD-anbefalingene for vår egen portefølje. Se vår oversikt over klima- og naturinformasjon for ytterligere informasjon.

- Vi deltok som samarbeidspartner i et symposium arrangert av Verdensbanken, Green Climate Fund og Transparency International om integritetsrisiko i klimafinansiering og klimatiltak. Fokuset i symposiet var på åpenhet og ansvarlighet samt utfordringene ved eksisterende anti-korrupsjonsmekanismer.

Arbeid med andre investorer

For å dele våre synpunkter er vi med i investorsammenslutninger eller initiativer som er i tråd med fondets mandat, og som støtter opp om forvaltningsmålet. Vi samarbeider ikke med andre investorer om investeringsbeslutninger eller stemmegivning på generalforsamlinger. Vi deltar heller ikke i sammenslutninger som primært er rettet mot politiske myndigheter.

- Vi ledet vi en diskusjon på konferansen til Council of Institutional Investors om lederlønn i USA og tok til orde for enklere og mer langsiktige insentiver. Diskusjonen omhandlet utviklingen i synspunktene til amerikanske kapitalforvaltere og stemmerådgivere på området. Begge de ledende stemmerådgiverne kunngjorde, etter å ha konsultert investorer, at de vil gjøre endringer. De vil legge mer vekt på langvarig aksjebinding som en positiv faktor, og de vil se mer kritisk på ‘resultataksjer’. Institutional Shareholder Services (ISS), den største av stemmerådgiverne, vil vurdere å droppe sin favorisering av resultataksjer fremfor aksjer uten måltall.

- Innen menneskerettigheter og sosiale tema, er vi med i ADVANCE, PRIs initiativ for investorsamarbeid på dette området. Der er vi «co-lead» i en dialog med et selskap i gruvesektoren. I 2024 diskuterte vi selskapets virksomhet på gruvenivå samt tilnærming til humankapital og organisasjonsfrihet. Vi ble også med i et investorinitiativ med mål om å forbedre data om selskapers tilnærming til menneskerettigheter og aktsomhetsvurderinger. Initiativet ble koordinert av Church Commissioners for England, Aviva Investors og Scottish Widows.

- I eiendomsbransjen har vi vært medlem av styringskomiteen i Carbon Risk Real Estate Monitor (CRREM) siden 2019. I 2024 bidro vi til å etablere en ny styringsstruktur som skal videreutvikle CRREM som global standard for avkarboniseringsbaner for operasjonelle utslipp. Vi deltar i Leaders of the Urban Future (LOTUF), et investorledet prosjekt som jobber for avkarbonisering i eiendomsbransjen. I 2024 var vi, sammen med vår investeringspartner Oxford Properties, vertskap for et toppmøte i Berlin.

Selskapsinitiativer

Vi bringer investorer og selskaper sammen for å diskutere utfordringer ved bærekraft eller selskapsstyring, vurdere løsninger eller dele beste praksis. Disse kapasitetsbyggende initiativene er ofte rettet mot bransjespesifikke problemer eller utfordringer i verdikjeden.

- Innen barns rettigheter, samarbeidet vi med UNICEF for å utvikle selskapers rapportering om sin påvirkning på barn digitalt. I 2024 utførte vi undersøkelser om selskapsrapportering på dette feltet, og holdt et webinar for å dele de første funnene. Vi arrangerte også en workshop i Genève for å få tilbakemeldinger fra selskaper, standardsettere, investorer og sivilsamfunnet på det første utkastet.

- Når det gjelder selskapers myndighetskontakt, var vi vertskap for en rundebordskonferanse med eksperter, investorer og selskaper i New York. Formålet med konferansen var å diskutere tilsyn og åpenhet i forbindelse med slik aktivitet. Vi fokuserte spesielt på påvirkningsarbeid relatert til klima og bransjeforeningenes rolle.

Interessentdialog

Vi verdsetter dialogen vi har med interessentene våre. Informasjonen de deler, er en viktig del av vårt arbeid med ansvarlig forvaltning og er nyttig i både risikovurderinger og dialog med selskaper.

Vi inviterer jevnlig sivilsamfunnet til å komme med innspill på arbeidet vårt. Hvert år arrangerer vi seminarer der sivilsamfunnsorganisasjoner kan stille spørsmål og komme med innspill. I 2024 arrangerte vi seminarer på kontorene våre i Oslo og London. Her informerte vi om arbeidet vårt og fikk innspill på en rekke temaer. Hvert år inviterer vi også sivilsamfunnsorganisasjoner til lanseringen av rapporten om ansvarlig forvaltning.

I 2024 ga sivilsamfunnet oss informasjon om temaer som urfolks rettigheter, klimalobbying, omstillingsplaner, risiko i krig- og konfliktområder, brudd på arbeidsrettigheter og klagemekanismer.

Vi formidler vårt arbeid med ansvarlig forvaltning til det norske folk. Vi arrangerer pressekonferanser og deltar i intervjuer, og vår direktør for eierskap og etterlevelse har skrevet flere kronikker i norske nyhetsmedier. Under Arendalsuka deltok vi på arrangementer om temaer som finansiell risiko i energiomstillingen, geopolitikk og kunstig intelligens. For å øke forståelsen for fondets rolle og bygge kunnskap avholdt vi 13 gjesteforelesninger på norske og internasjonale universiteter om hvordan vi jobber med ansvarlig forvaltning. Vår administrerende direktør har en podcast der han intervjuer ledere for selskaper vi investerer i. Den når ut til et bredt publikum.

Åpenhet om forvaltningsarbeidet bygger tillit og kunnskap om fondet – både i Norge og i utlandet. Vi publiserer stadig mer informasjon på nettsiden vår om eierskapsdialogene vi har med selskapene og utviklingen av disse. I 2024 mottok vi ICGNs globale pris for eierskapsrapportering. Prisen var en anerkjennelse av vårt arbeid for åpenhet og rapportering. Vi fikk også for andre år på rad prisen for å være verdens mest åpne fond i kåringen Global Pension Transparency Benchmark. Vi oppnådde høyeste rangering i kategorien ansvarlig forvaltning.

Forventninger

Vi setter våre egne prioriteringer som investor, men baserer disse på internasjonale standarder og innsikt fra dialog med selskaper, akademia og interessenter. Våre posisjoner på selskapsstyring og forventninger til selskaper på bærekrafttema gjør hva vi vektlegger kjent i markedet, og skaper forutsigbarhet for selskapene vi investerer i.

Våre forventninger til selskaper

Våre forventningsdokumenter, som dekker ti sentrale bærekrafttemaer som er relevante for risiko og avkastning, danner grunnlaget for selskapsdialogen. Forventningene er i hovedsak rettet mot selskapenes styrer. Vi forventer at styret tar ansvar for selskapets strategi og sikrer at:

- vesentlige risikoer og muligheter knyttet til bærekraft er en del av selskapets strategi, risikostyring og rapportering

- selskapets påvirkning på mennesker og miljø er forstått, og i den grad det er mulig, redusert

Våre forventninger og retningslinjer for ansvarlig forvaltningsvirksomhet bygger på standarder som FNs Global Compact, OECDs retningslinjer for flernasjonale selskaper, Den internasjonale arbeidsorganisasjonens (ILO) konvensjoner og FNs prinsipper for næringsliv og menneskerettigheter. De samsvarer også i stor grad med FNs mål for bærekraftig utvikling.

I 2024 oppdaterte vi våre forventninger vedrørende menneskerettigheter. Vi beskriver nå mer detaljerte forventninger til selskaper som driver virksomhet i høyrisiko- og konflikt-områder, samt til interessentdialog og aktsomhetsprosesser. I tillegg oppdaterte vi forventningene om forbrukerinteresser, slik at dyrevelferd nå er inkludert. Dette reflekterer standardutviklingen.

Våre posisjoner og retningslinjer for stemmegivning

For å tydeliggjøre hvor vi står i spørsmål om selskapsstyring, publiserer vi posisjonsnotater. Disse bygger på G20/OECDs prinsipper for selskapsledelse og beste praksis. Vi forventer at selskaper har god selskapsstyring, og at våre rettigheter som aksjonær blir ivaretatt. Posisjonsnotatene gjenspeiles i våre globale retningslinjer for stemmegivning og påvirker derfor hvordan vi stemmer på generalforsamlinger.

I 2024 styrket vi stemmeretningslinjene for kjønnsmangfold i styret. Nå krever vi minst to representanter for hvert kjønn i de fleste utviklede markeder, og minst én i de fleste fremvoksende markeder.

Vårt syn på aktuelle saker

Vi publiserte våre dagsaktuelle synspunkter på saker som er relevante for oss som investor. I 2024 publiserte vi synspunkter om ESG-rangeringer, selskapers myndighetskontakt og om globale standarder for bærekraftrelatert finansiell rapportering.

Selskapers myndighetskontakt

Selskapers påvirkning på myndigheter har vært et omdiskutert tema i årevis. Næringslivet er avhengig av effektive, stabile og forutsigbare politiske regelverk. Selskaper i privat sektor spiller en viktig rolle i å nå ulike politiske ambisjoner, ikke minst de som er rettet mot velfungerende markeder, bærekraftige løsninger og langsiktig vekst. Vi har en interesse i hvordan selskaper håndterer risiko og muligheter i myndighetskontakten sin på.

I 2024 publiserte vi vårt synspunkt på ansvarlig myndighetskontakt. Vi ser positivt på utviklingen av prinsipper for beste praksis på dette feltet, og på at myndighetspåvirkning har blitt innarbeidet i standarder for ansvarlig næringsliv og selskapsstyring. Det har ført til mer åpenhet og forbedret tilsyn, men det er fortsatt uoverensstemmelser i selskapers praksis og mangler i rapporteringen. Vi har formidlet vårt synspunkt til selskaper, sivilsamfunnet, standardsettere og andre investorer, og organiserte en rundebordsamtale om temaet for å bidra til ytterligere diskusjon. Vi tok opp klimalobbyisme i utvalgte selskapsdialoger.

Vi mener nøkkelelementer ved ansvarlig myndighetskontakt er:

Styrets tilsyn

Selskaper bør etablere sterke styringsmekanismer. Styring, aktsomhetsvurderinger og oppfølging bør være ekstra nøye ved indirekte påvirkningsarbeid via bransjeorganisasjoner og andre tredjeparter.

Åpenhet

Åpenhet er avgjørende for å redusere risiko og opprettholde tillit hos interessenter. Helhetlig rapportering av hva selskaper mener, har gjort og betalt for er grunnleggende for ansvarliggjøring.

Overensstemmelse mellom uttalte synspunkter og mål for myndighetskontakt

Selskaper bør sikre samsvar mellom kontakten de har med myndighetene, og sine offentlig kommuniserte standpunkt og forpliktelser – særlig i viktige saker som klimaendringer.

Forskning

Vi ønsker å styrke det vitenskapelige grunnlaget for vårt arbeid med ansvarlig forvaltning. Forskning kan bidra til å forbedre markedsstandarder, gi tilgang til viktige data og utvikle ny innsikt.

Vi bidrar med forskningsmidler til områder der vi mener det er behov for mer kunnskap om hvordan selskapsstyring og bærekraft påvirker finansiell risiko og avkastning. Gjennom målrettet samarbeid med akademikere søker vi svar på konkrete spørsmål som er relevante for arbeidet vårt, samtidig som vi legger vi til rette for kunnskapsutveksling mellom akademia og fondet. Vi gjør forskningsresultatene offentlig tilgjengelige og bidrar til den allmenne kunnskapsutviklingen.

Støtte til forskning

Klimafinansiering

I 2024 annonserte vi en utlysning som gjaldt tre temaer innen klimafinans der vi mener det er behov for mer akademisk forskning. Basert på en evaluering fra Norges Banks Scientific Advisory Board besluttet vi å finansiere tre prosjekter.

Temaene i utlysningen

- Samspillet mellom klima, natur og finansiell risiko

- Klimaomstilling og geopolitikk

- Klimatiltak og deres effektivitet

De utvalgte prosjektene

Et prosjekt ledet av Imperial College London i samarbeid med University of Cambridge, med mål om å publisere en spesialutgave om finans og biologisk mangfold i Review of Finance.

National Bureau of Economic Research (NBER) skal arrangere tre årlige konferanser, hvor hver av dem skal dekke et av hovedtemaene som er beskrevet i utlysningen vår.

Ved New York University skal Johannes Stroebel, Theresa Kuchler og Olivier Wang forske på måling og håndtering av naturrisiko, samt undersøke hvordan risikoen prises i finansmarkedene.

Naturressursøkonomi

Samspillet mellom klimaendringer og tilgangen til naturressurser kan påvirke fondet på lang sikt. I 2024 fortsatte vi å samarbeide med Justin Johnson og Stephen Polasky ved University of Minnesota og Natural Capital Project for å analysere de langsiktige virkningene av klimaendringer og tilgjengeligheten av naturressurser. Forskningen kobler klima, tilgang til naturressurser og økonomiske konsekvenser for land. Formålet er å belyse hvordan fremtidig tilbud og etterspørsel etter naturressurser kan påvirke fondets aksjeinvesteringer.

Lederinsentiver

Optimale lederinsentiver er viktig for en bredt investert investor som arbeider for langsiktig avkastning. For å bidra til mer forskning på dette feltet signerte vi i 2023 en avtale med NBER. I 2024 organiserte de en workshop for doktorgradsstudenter i Cambridge, Massachusetts, der temaet var økonomifaget og lederkompensasjon.

Eierstruktur

Vi ønsker en bedre forståelse av hvordan det økende antallet institusjonelle investorer og deres preferanser påvirker selskapers atferd og beslutningstaking. I 2024 ble det fullført to forskningsprosjekter som tok for seg denne utviklingen fra forskjellige perspektiver.

- Forskningsresultater fra École Polytechnique Fédérale de Lausanne (EPFL) og universitetet i Zürich bekrefter at verdipapirfond stort sett følger retningslinjene de har satt for fullmaktsstemming . Forskerne finner at porteføljeselskaper og aktive investorer har oversikt over disse retningslinjene. Funnene samsvarer med annen forskning som tilsier at passive investorers tilsyn er mest effektivt når det utøves på en åpen måte og i stor skala, som ved stemmegivning. Forskningsprosjektet ble avsluttet med en konferanse ved universitetet i Zürich.

- Et forskningsprosjekt ledet av Martin Schmalz fra University of Oxford benyttet laboratorieforsøk for å studere forholdet mellom aksjonærer og styrer. Resultatene fra undersøkelsen viser at selskapsledere har et helhetlig perspektiv og også vurderer avkastningen aksjonærene kan forvente hos konkurrenter. Prosjektet ble avsluttet med en konferanse ved Harvard Law School. Presentasjonene viste den økte forskningen på området og satte søkelys på dynamikken mellom styrer og aksjonærer med både empiriske studier på tvers av ulike investortyper og aktivaklasser, og teoretiske bidrag.

Prosjekter vi har støttet i 2024.

|

Institusjon |

Tema |

Prosjekt |

Betaling i 2024. Dollar |

|---|---|---|---|

|

Imperial College London and University of Cambridge |

Klimafinansiering |

Biodiversity Finance Initative |

Ingen utbetaling i 2024 |

|

National Bureau of Economic Research |

Klimafinansiering |

||

|

New York University |

Effektene av klimaendring og tap av biologisk mangfold på økonomien og finansmarkedene |

||

|

University of Minnesota |

Naturressursøkonomi |

Naturressursøkonomi under ulike klimascenarioer |

Ingen utbetaling i 2024 |

|

National Bureau of Economic Research |

Lederinsentiver |

Optimale lederinsentiver i investors interesse |

263 000 |

|

École Polytechnique Fédérale de Lausanne og Universitetet i Zürich |

Eierstruktur |

Utvikling og drivere av institusjonelle investorers preferanser |

Ingen utbetaling i 2024 |

|

University of Oxford |

Diversifisert institusjonelt eierskap og firmaers strategiske adferd. |

26 000 |

Samarbeid med forskere

Selskapers forståelse av naturrisiko

For å lære mer om porteføljeselskapenes kunnskap om naturrisiko og hva de må gjøre for å håndtere den, startet vi i 2024 et forskningsprosjekt med Zacharias Sautner og Alexander Wagner fra universitetet i Zürich. Prosjektbeskrivelsen har blitt akseptert av det akademiske tidsskriftet Review of Finance som en artikkel for en planlagt spesialutgave om finans og biologisk mangfold.

Effekten av å offentliggjøre stemmegivning på forhånd

Vi ønsker å vite mer om effektiviteten av verktøyene vi bruker i eierskapsutøvelsen vår. En uavhengig studie gjennomført av Rüdiger Fahlenbrach fra EPFL, Nicolas Rudolf ved HEC Lausanne og Alexis Wegerich fra Norges Bank Investment Management, fant at motstemmer generelt sett økte med 3 prosentpoeng i gjennomsnitt når vi forhåndskunngjør intensjoner om å stemme mot et forslag. I 2024 ble det denne studien utvidet og antyder mer langsiktige følger. De fant at selskaper opplevde høyere utveksling av styret i to år etter valg der vi stemte imot forslag.

Forskning på aksjekursutvikling ved fjerning av netto nullmål

Målet i vår klimahandlingsplan for 2025 er at porteføljeselskapene skal oppnå netto nullutslipp innen 2050. Ved utgangen av 2024 var 74 prosent av finansierte ramme 1- og 2-utslipp dekket av netto nullmål for 2050 eller tidligere. Dette er seks prosentpoeng mer enn i 2023 og dekket selskaper som i alt utgjorde 69 prosent av fondets nettoverdi.

Science Based Targets-initiativet (SBTi) setter standarder for netto nullmål i næringslivet og vurderer søknader fra selskaper som ønsker å få målene sine verifsert. Vi overvåker selskapenes fremgang i SBTi-verifiseringsprosessen, inkludert selskaper SBTi fjerner når de ikke sender inn målene innen fristen etter å ha forpliktet seg til dette.

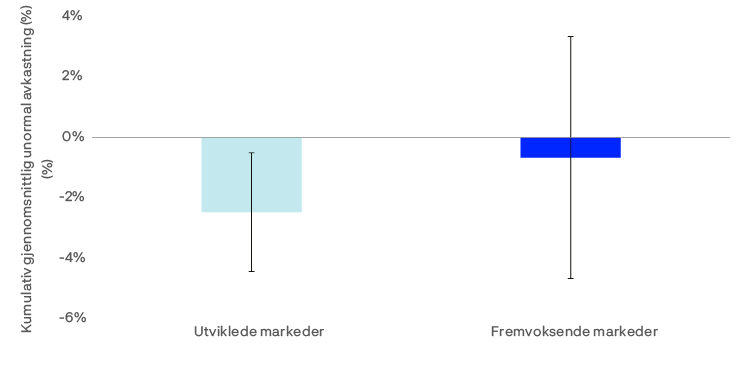

I 2024 gjennomførte vi en hendelsesstudie for å se hvordan aksjekursen reagerte på fjerning av mål. Vi fant at aksjene i betydelig grad ble negativt påvirket. Det tyder på at investorer er opptatt av selskaper som setter, men ikke følger opp klimamål. Slike reaksjoner i markedet kan også være tegn på bekymring for et selskaps evne til å gjennomføre en realistisk omstillingsplan. Den negative avkastningen etter SBTi-utelatelse var tydeligere for selskaper i utviklede markeder. For selskaper i fremvoksende markeder var den negative reaksjonen mindre og ikke statistisk signifikant.

Aksjekursens kortsiktige reaksjon på fjerning av SBTi-mål i 2024 – sammenligning mellom utviklede og fremvoksende markeder.

Merk: Denne figuren viser de kumulative gjennomsnittlige unormale avkastningene over et 11-dagers hendelsesvindu, som strekker seg fra t-5 til t+5 handelsdager, der t=0 representerer datoen for et selskaps endring av status til ’Fjernet’ av SBTi.

Investeringer

Hensyn til selskapsstyring og bærekraft er en del av våre investeringsprosesser for alle aktivaklasser. Vi mener at det bidrar til økt avkastning og redusert risiko.

Bærekraftige investeringer

Integrasjon av selskapsstyring og bærekraft i investeringsprosessene

Vårt forvaltningssmandat stiller egne krav til ansvarlig forvaltning. Kvaliteten på selskapsstyringen, i tillegg til bærekraftrelaterte risikoer og muligheter, kan påvirke et selskaps evne til langsiktig verdiskaping.

Vi mener at det er gunstig å integrere informasjon om selskapsstyring og bærekraft i hele investeringsprosessen, og våre porteføljeforvaltere er pålagt å ta hensyn til selskapsstyring og bærekraft i sine analyser. De har god kjennskap til våre forventninger om bærekraft og posisjoner om selskapsstyring. De drøfter slike problemstillinger med selskapene jevnlig og samarbeider tett med ekspertene i eierskapsavdelingen vår. I 2024 deltok porteføljeforvalterne i 2 610 selskapsmøter, og i 60 prosent av disse ble temaer innen selskapsstyring og bærekraft diskutert. Å forstå styrets eller ledelsens synspunkter forbedrer kvaliteten på investeringsanalysen vår og gjør arbeidet med ansvarlig forvaltning mer relevant. Vi tror at dette på sikt bidrar positivt til forvaltningsresultatene våre.

I 2024 deltok porteføljeforvaltere i beslutninger om stemmegivning for 628 selskaper. Disse selskapene er blant våre største investeringer og utgjør til sammen 63 prosent av aksjeporteføljens markedsverdi.

Verdien av langvarig relasjon med selskapene

Vi har investert i aksjer i over 25 år. Gitt vår størrelse og investeringsmandat er vi ofte blant selskapenes største aksjonærer over tid. Fondets langsiktige investeringshorisont gir støtte for hvordan vi utøver ansvarlig forvaltning. Den setter oss i stand til å investere i og gå i dialog med selskaper med en annen tilnærming enn mange andre investorer. Vår stabile kapital og størrelse gir også god tilgang til selskaper.

I 2024 samlet vi interne eksperter for å utvikle anbefalinger til hvordan vi kan ytterligere utnytte vår investeringshorisont. De understreket verdien av en konsekvent og tosidig dialog for å bygge varige relasjoner med selskaper, basert på en dyp forståelse av hvert selskap og sektoren det opererer i.

Deltakerne anbefalte mer kunnskapsdeling og opplæring, og identifiserte muligheter som kan forbedre kommunikasjonen rundt stemmegivning. En annen viktig anbefaling var å se på hvordan vi kan stimulere til langsiktig tenkning og beslutningstaking i selskapene vi investerer i. En hensiktsmessig frekvens på selskapenes finansielle rapportering fremsto som relevant i den sammenheng.

Bygger kunnskap om ansvarlig forvaltning

Vi ønsker at hele organisasjonen har kunnskap om ansvarlig forvaltning, og tilbyr ansatte opplæring i viktige temaer innen selskapsstyring og bærekraft:

- På vår første interne investeringskonferanse samlet vi deltagere fra det internasjonale investeringssamfunnet, eksterne fondsforvaltere og våre egne investeringsteam. I arbeidsgrupper og foredrag understreket deltakerne verdien av robust styring og ledelse av høy kvalitet, og delte beste praksiser for hvordan man i enda større grad kan integrere disse aspektene ved selskapsstyring i investeringsprosessen.

- Vi gjennomfører regelmessige læringsøkter for våre ansatte der vi inviterer eksterne bidragsytere fra akademia og næringslivet for å belyse utvikling innen selskapsstyring og bærekraft. Vi inviterte for eksempel en ekspert med lang erfaring fra styreroller i selskaper i fondet for å dele sine perspektiver på aksjonærdialog.

- Vi inkluderte flere forelesninger om ansvarlig forvaltning i vårt interne Investment Academy-utdanningsprogram. Vi dekket temaer som er relevante for hvordan vi utøver vårt eierskap, klimarisiko og infrastruktur for fornybar energi. Vi hadde også en forelesningsserie om geopolitikk, og tok for oss temaer som fornybar infrastruktur, klimaendring, globale energisystemer og energiomstilling.

Data og verktøy i investeringsprosessen

Vi gjør et bredt spekter av selskapsspesifikk styrings- og bærekraftinformasjon tilgjengelig for organisasjonen i våre analyse- og porteføljesystemer. Vi utvikler disse verktøyene kontinuerlig og gjorde flere nye funksjoner tilgjengelige i løpet av 2024:

- Vi la til en funksjon som gjør det mulig for porteføljeforvaltere og andre i organisasjonen å følge utviklingen i selskapsstyrings- og bærekraftrelaterte regelverk som er relevant for et bestemt selskap eller sektor.

- Vi forbedret vår interne modell for analyse av styrings- og bærekraftrisiko på tvers av selskaper basert på markedene og sektorene de opererer i.

- Vi utvidet funksjonaliteten i klimaverktøyet vårt ved å legge til informasjon om selskapers karbonutslipp i forhold til sammenlignbare selskaper, selskapers ambisjonsnivå og kvaliteten på netto nullmålene deres.

- Vi gjennomfører systematiske analyser av resultatrapporter og regnskap for å identifisere potensielle røde flagg. Disse signalene integreres i investeringsverktøyet vårt og flagges til porteføljeforvaltere når de evaluerer et selskap før en mulig investering eller når de gjennomfører en handel.

- Vi utviklet et analyseverktøy som følger ledere fra selskaper hvor det har vært vesentlige bekymringer om svindel, og flagger dersom de blir involvert i andre selskaper i porteføljen vår.

- Vi brukte KI-modeller for systematisk å analysere investorpresentasjoner og identifisere hvordan selskaper legger frem klimarelaterte temaer. Modellene fanger opp trender på en nøyaktig måte, selv når selskaper bruker ulik terminologi.

Forventningsvurderinger

For å kunne ta mer velinformerte beslutninger om investering og eierskap ønsker vi å følge med på hvordan porteføljeselskapenes selskapsstyring og arbeid med bærekraft utvikler seg.

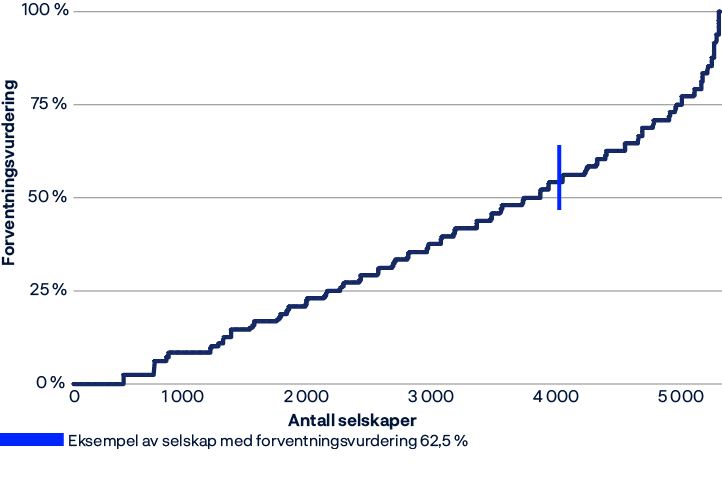

I 2024 introduserte vi forventningsvurderinger, en systematisk evaluering av selskapers rapportering opp mot våre forventninger på bærekrafttema. I tillegg til å bruke data fra flere leverandører, bruker vi KI til å hente ut bærekraftdata fra offentlige rapporter som er relevante for våre behov og som ikke er lett tilgjengelige på markedet. Vi bruker også maskinlæringsteknikker for å håndtere manglende data. Dette bidrar til mer pålitelige og fullstendige analyser.

Vurderingene viser hvordan selskapene ligger an i forhold til viktige forventninger om blant annet styring av klimarisiko, anti-korrupsjonstiltak, menneskerettigheter og konsekvensanalyser for biologisk mangfold. Selv om datatilgjengeligheten varierer mellom ulike bærekrafttemaer, har vi bred dekning. Vurderingene er tilgjengelige for flere tusen selskaper, som representerer omtrent 90 prosent av porteføljen vår målt i nettoverdi.

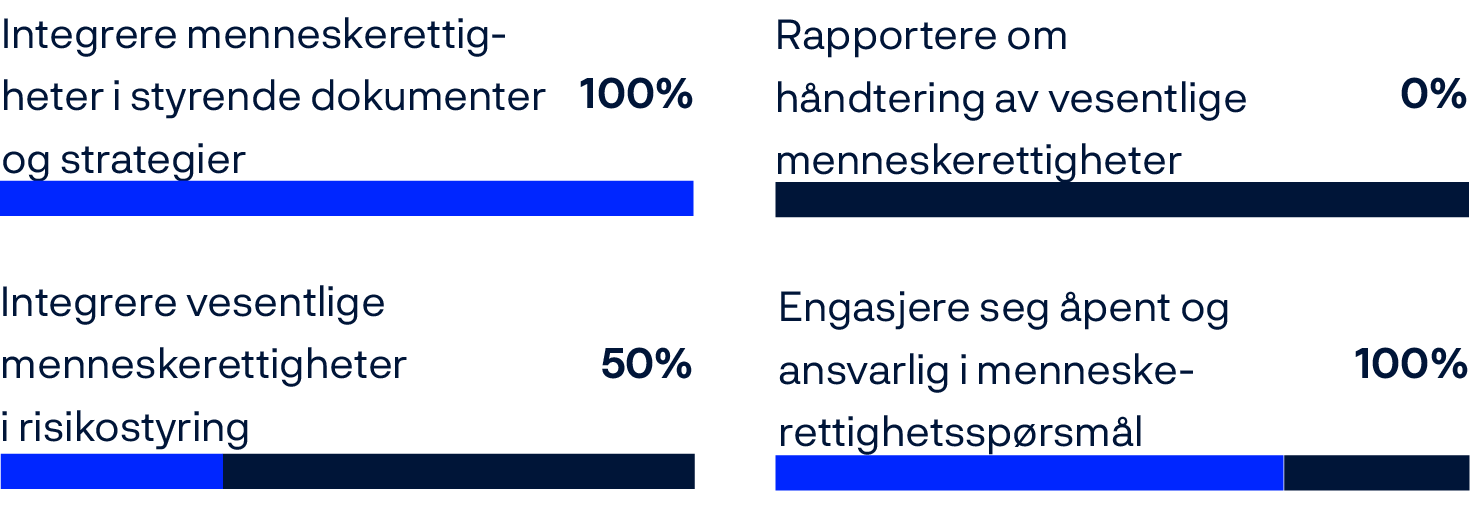

Med denne fremgangsmåten kan vi identifisere hvilke selskaper som gjør det best og dårligst i forhold til ulike kriterier, og investeringsteamene og eierskapsavdelingen får et godt grunnlag for målrettet selskapsdialog. For eksempel: Vi analyserte 5 177 porteføljeselskaper opp mot våre forventninger på menneskerettigheter. Figuren viser fordelingen av poeng blant selskapene og gir et eksempel på resultatene for et enkeltselskap.

Forventningsvurdering for menneskerettigheter

Fondet og energiomstillingen

Fondet har investert betydelig i selskaper som bidrar til avkarbonisering og som deltar i energiomstillingen.

Vårt rådgivende utvalg for klimarisiko støtter oss i gjennomføringen av klimahandlingsplanen for 2025. De eksterne medlemmene, professor Jody Freeman, Jennifer Morris, Huw van Steenis og Bjørn Otto Sverdrup, har omfattende kunnskap om klimarisiko, markedsstandarder og finans. I 2024 hadde vi tre møter med utvalget og fikk råd om temaer som selskapers satsing på avkarbonisering, trender innen klimainvestering blant finansinstitusjoner samt hvilken betydning naturrelatert risiko har for klimaarbeidet vårt.

Andel av aksjeportføljen investert i selskaper som støtter industriell avkarbonisering og var involvert i energiomstillingen i 2024.

Utfordringene knyttet til å oppnå en netto nullutslippsøkonomi innen 2050 er svært store. Det primære energibehovet vil med dagens veksttakt kunne doble seg innen den tid. For å møte denne etterspørselen må produksjonen av fornybar energi seksdobles i løpet av tre tiår – til og med hvis produksjonen av fossile brensler opprettholdes på dagens høye, miljømessig uholdbare nivå.

For våre porteføljeselskaper belyser denne konteksten betydelige risikoer og muligheter. Regulatoriske endringer, «strandede eiendeler» og ustabilitet i markedene for fossile brensler truer avkastningen. På den andre siden vil ekspansjonen innen infrastruktur for fornybar energi og investeringer i selskaper som er ledende innen lavkarboninnovasjon, gi vekstmuligheter.

Klimahandlingsplanen for 2025 beskriver vår intensjon om å øke investeringene i fornybar energi-infrastruktur og dedikere investeringsmandater til muligheter i lavkarbonomstillingen.

I 2024 etablerte vi en avdeling for energi-investering. Formålet var å utforske nye investeringsmuligheter innen både børsnoterte og unoterte markeder for fornybar energi-infrastruktur, og utnytte eksisterende relasjoner med selskaper i større grad.

Vår langsiktige investeringshorisont og likviditet gir oss mulighet til å handle annerledes enn andre markedsaktører, spesielt i volatile og illikvide markeder. I tillegg gir størrelsen vår stordriftsfordeler, noe som muliggjør en kostnadseffektiv implementering av nye investeringsstrategier. Vår størrelse gir oss også god tilgang til selskapsledelsen og investeringsmuligheter, inkludert i unoterte markeder.

Investering i infrastruktur for fornybar energi

Opptil 2 prosent av fondet kan investeres i unotert infrastruktur for fornybar energi. Ved slutten av 2024 utgjorde disse investeringene 0,1 prosent av fondet. Dette er aktive investeringsbeslutninger og investeringer i denne aktivaklassen er underlagt de samme risiko- og avkastningskravene som fondets øvrige investeringer. De er videre gjenstand for grundige vurderinger av helse-, sikkerhets-, miljø-, samfunns- og styringsmessige risikofaktorer, i forkant av den enkelte investering.

I 2024 utvidet vi porteføljen innen fornybar energi gjennom flere strategiske investeringer, inkludert infrastruktur i Portugal og Spania, vår første investering i Storbritannia og en avtale med Copenhagen Infrastructure Partners (CIP) om å investere i deres Copenhagen Infrastructure V (Cl V) fond. Dette fondet øker porteføljens diversifisering og eksponering for tidligfaseprosjekter innen fornybar energi i ulike regioner.

Investeringer i infrastruktur for fornybar energi i 2024.

|

Måned |

Partner |

Andel |

Type |

Sted |

Kapasitet |

Innvirkning |

|---|---|---|---|---|---|---|

|

Januar |

Iberdrola |

49 % |

Solenergi og Havvind |

Spania og Portugal |

674 MW |

Forsyner tilsvarende 350 000 spanske husstander |

|

April |

Iberdrola |

49 % |

Solenergi |

Spania |

644 MW |

Forsyner tilsvarende 400 000 spanske husstander |

|

Juni |

Arjun Infrastructure Partners og Ørsted |

37,50 % |

Havvind |

Storbritannia |

573 MW |

Forsyner tilsvarende 510 000 britiske husstander |

|

August |

Copenhagen Infrastructure Partners: CI V Fund |

Hjørnesteinsinvestor |

Indirekte investering i vindkraft, solenergi og energilagring |

Europa, Nord-Amerika, Asia–Stillehavsregionen |

Ikke relevant |

Øker eksponeringen for tidligfaseprosjekter og -segmenter i energiverdikjeden |

Casestudie: Bygge en portefølje innen infrastruktur for fornybar energi

Mål

Strategisk vekst i porteføljen for infrastruktur for fornybar energi.

Tilnærmingen vår

Vi bygger gradvis opp en portefølje innen unotert infrastruktur for fornybar energi.

Investeringsstrategien vår sikter mot å kjøpe prosjekter av høy kvalitet som kan gi bærekraftig, langsiktig avkastning. Vi vektlegger diversifisering på tvers av både geografiske områder og teknologi for fornybar energi. Denne tilnærmingen hjelper oss med å spre risikoen, samtidig som vi drar nytte av nye utviklinger i de ulike fornybar energi-sektorene. Et eksempel på vår tilnærming: solenergi på den iberiske halvøy

Installert kapasitet per energisektor. Megawatt.

Solenergi driver den globale energiomstillingen ved å gi ren og fornybar energi som reduserer avhengigheten av fossile brensler og utslipp av klimagass. Samarbeidet vi har med Iberdrola om en solenergiportefølje i Spania på 644 MW, er et godt eksempel på tilnærmingen vår. To solenergiprosjekter inngår i porteføljen: Det ene anlegget er allerede i drift, mens det andre forventes ferdigstilt i løpet av 2025. Vår investeringstilnærming har som mål å oppnå stabile inntekter med liten kraftprisrisiko. Denne investeringen eksponerer oss for den voksende solenergibransjen på den iberiske halvøy.

Eksterne forvaltere bidrar til resultatene våre

Eksterne forvaltere spiller en viktig rolle i fondsforvaltningen vår. Vi benytter eksterne forvaltere for deler av aksjeforvaltningen, primært i fremvoksende markeder og mindre selskaper i utviklede markeder. Deres nærhet til markedene og kunnskap om spesifikke regioner og bransjer reduserer investeringsrisikoen og forbedrer avkastningen. Fondet hadde 982 milliarder kroner, eller 5,0 prosent av forvaltningskapitalen, ute til ekstern forvaltning ved utgangen av 2024.

Vi utfører årlige vurderinger av hvordan våre eksterne forvaltere integrerer selskapsstyrings- og bærekraftfaktorer, og kommuniserer våre forventninger innen bærekraft. Vurderingene viser at de eksterne forvalterne våre går i dialog med selskapene om selskapsstyrings- og bærekrafttemaer, og at de integrerer disse temaene i sine prosesser for selskapsanalyse og porteføljeovervåking.

Vi har sett eksempler på hvordan de fremmer styrets uavhengighet og lederlønn i samsvar med aksjonærenes interesser, og hvordan de overvåker klimagassutslippene til selskaper med høye utslipp. I energiintensive bransjer følger de innføring av fornybar energi og mål for bruk av alternative brensler. Ved investering i kjemikalieselskaper og vannkraftselskaper fokuserer de på vannforbruk og forebygging av driftsrelatert bærekraftrisiko.

I 2023 hadde 60 prosent av våre eksterne forvaltere tilsluttet seg PRI.

Bærekraftig renteforvaltning

Dårlig selskapsstyring eller høy bærekraftrisiko kan medføre betydelig kredittrisiko og dermed påvirke avkastningen. Vi benytter kunnskap fra interne og eksterne kilder for å forstå disse risikoene – både før en investering og på løpende basis.

Vi investerer i grønne, sosiale og andre obligasjoner merket som bærekraftige, men har ikke et eget investeringsmandat rettet mot slike obligasjoner. Vi vurderer alle obligasjoner, vanlige eller merkede, på samme måte. Vårt syn er at merkede obligasjoner som et minimum bør følge prinsippene fra International Capital Market Association.

Vi eier merkede obligasjoner utstedt av stater eller statsrelaterte utstedere, internasjonale organisasjoner og selskaper i privat sektor. Mesteparten av disse merkede obligasjonene er grønne obligasjoner, som er en type renteinstrument der pengene er øremerket klima- og miljøprosjekter. Dette kan være prosjekter knyttet til fornybar energi, energieffektivitet, grønn transport, bevaring av biologisk mangfold og andre bærekraftige og miljøvennlige prosjekter.

Ved slutten av 2024 eide vi i henhold til MSCI Bloomberg Green Bond-indeksen grønne obligasjoner for 108 milliarder kroner.

Omstilling til netto nullutslipp i eiendomsporteføljen

Unoterte eiendomsinvesteringer utgjorde 1,8 prosent av fondet ved utgangen av 2024. Vi investerer i kontor- og handelseiendommer i utvalgte byer over hele verden og logistikkeiendommer tilknyttet globale distribusjonskjeder.

Vårt netto nullmål for 2050 dekker utslipp gjennom hele livssyklusen for alle bygningene vi eier. Det omfatter karbonutslipp fra driften av bygningen (fra både utleiere og leietakere) og det som slippes ut når den bygges, rehabiliteres og rives.

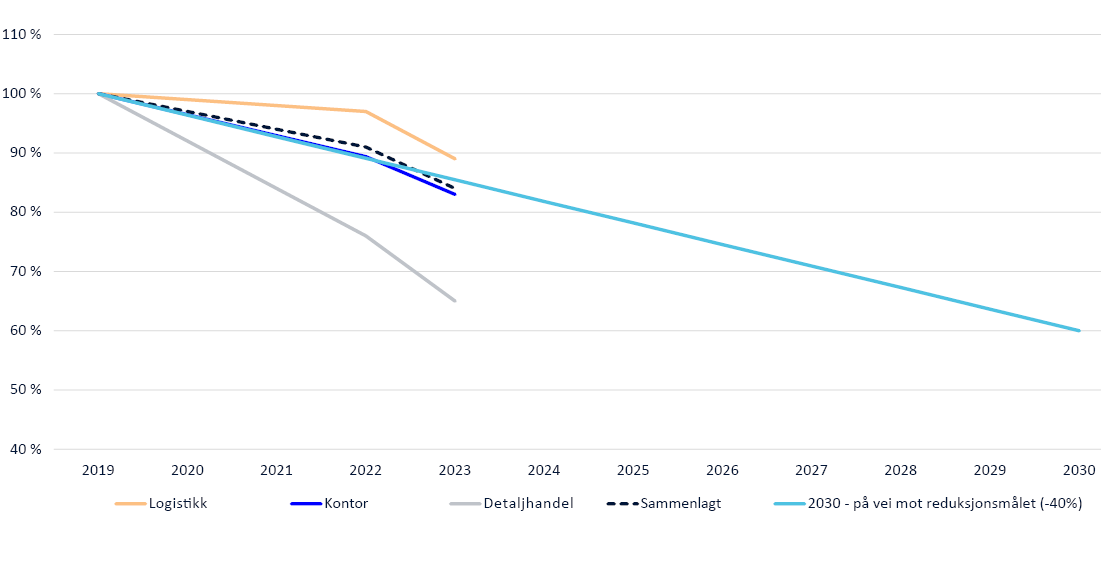

For å måle fremdrift mot netto nullutslipp har vi satt et delmål om å redusere utslippsintensiteten med 40 prosent innen 2030. Delmålet tar utgangspunkt i utslippsintensiteten fra 2019. Fra 2019 til 2023 falt utslippsintensiteten i eiendomsporteføljen med 16 prosent.

Det er flere faktorer som påvirker utslippsintensiteten i porteføljen, og banene for avkarbonisering kan være svært forskjellige for ulike typer bygg. Vi arbeider for å forbedre bygningene vi eier. Det er finansielt motivert, og vi selger ikke energiintensive eiendommer kun for å nå målene for utslippsreduksjon. Vi bryter ned utslippsreduksjonene og rapporterer tiltak etter bygningstype og geografi for å være åpne om fremdriften vår. Se ytterligere informasjon i vår oversikt over klima- og naturinformasjon.

Utvikling mot delmålet for 2030. Utslippsintensitet per bygningstype sammenlignet med basislinjen i 2019 og utslippsbanen mot 40 prosent reduksjonsmål.

Vi foretrekker faktiske energiforbruksdata fremfor estimerte data når vi legger planer for overgangen til netto nullutslipp for enkeltbygninger. Vi økte dekningen av energiforbruksdata fra 62 prosent av eiendommenes verdi i 2022 til 71 prosent i 2023. Økningen skyldtes en betydelig innsats vår partner Prologis la ned for å for å forbedre sin datastrategi og øke både mengden av og kvaliteten på forbruksdata. Det er fortsatt ikke mulig å analysere porteføljen vi eier sammen med Crown Estate sentralt i London, men vi har fortsatt å jobbe med dem for å forbedre datadekningen.

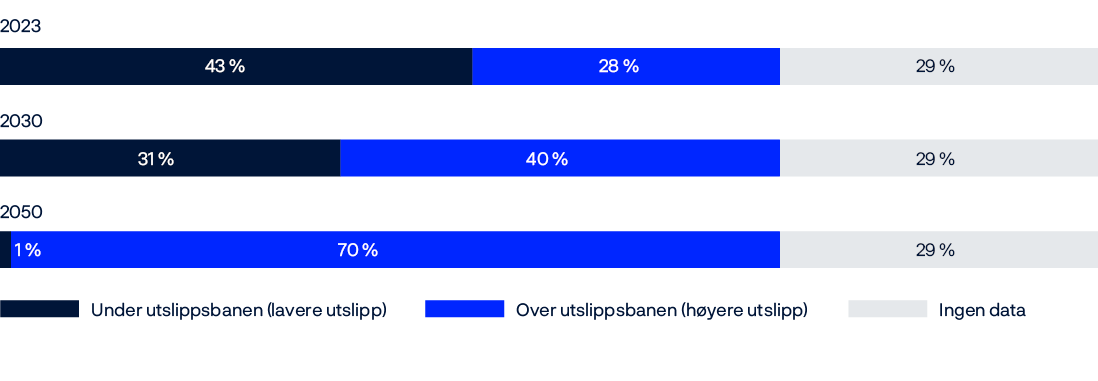

Der vi har data om faktisk energiforbruk kan vi sammenligne vår unoterte eiendomsportefølje med en utslippsbane på 1,5°C som er utviklet av Carbon Risk Real Estate Monitor (CRREM). CRREM analyserer hvorvidt porteføljens nåværende og anslåtte utslipp stemmer overens med de globale klimamålene i Parisavtalen. Analysen hjelper oss med å forstå de potensielle økonomiske og operasjonelle risikoene knyttet til bygningens karbonutslipp i fremtiden.

Resultatet fra CRREM-analysen ble benyttet i en strategisk evaluering vi gjorde av utslippene i eiendomsporteføljen vår i 2024. Vi identifiserte avvik ved å se på bygninger med utslipp i øverste kvartil for sin region og med utslippsintensitet som oversteg CRREM-banen for 2030. Deretter gjennomførte vi arbeidsmøter med lokale investeringsteam for å optimalisere prioriteringen av energiforbedring de neste årene.

43 prosent av den unoterte eiendomsporteføljens verdi samsvarer med 2023-verdien i CRREM-1,5 °C utslippsbane, sammenlignet med 41 prosent i 2022. I fravær av ytterligere forbedringer i porteføljen forventes 31 prosent å være på linje med banen i 2030. Prosentandelen kommer til å øke i takt med planlagte energieffektiviseringstiltak i porteføljen over tid.

Samsvar (nåværende og fremtidig) med CRREM-utslippsbane for unotert eiendom. Målt i kroner. Prosentpoeng.

Risikostyring

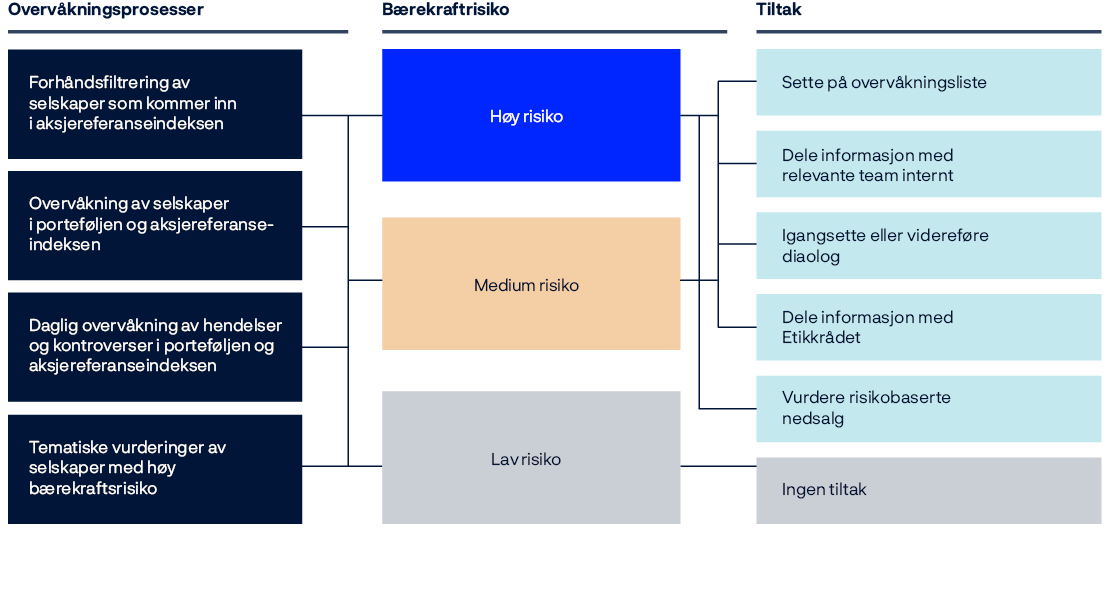

Vi overvåker bærekraftrisiko i porteføljen. For selskaper med høy risiko søker vi å redusere risiko gjennom tiltak som selskapsdialog, informasjonsdeling og nedsalg.

Vi overvåker bærekraftrisiko på tvers av alle selskaper i aksjeporteføljen og aksjereferanseindeksen. Generelt betrakter vi bærekraftrisikoen som høy hvis vi tror at et selskaps langsiktige markedsverdi kan bli negativt påvirket av måten det håndterer samfunns- og miljømessige utfordringer på. Vi søker også å identifisere potensielle og faktiske påvirkninger selskaper har på miljø og samfunn.

Vi kartlegger bærekraftsrisiko gjennom ulike systematiske prosesser for risikoovervåking. Undersøkelsene våre bygger på flere informasjonskilder, som selskapsrapporter, data fra eksterne leverandører, media og annen offentlig informasjon. Vi kan bruke beregningsmodeller for å fylle hull i datadekningen.

Oversikt over våre prosesser for overvåking av bærekraftrisiko.

Vi har bygget en land- og sektor-risikomodell som hjelper oss å vurdere bærekraftrisiko for alle selskaper i porteføljen og referanseindeksen. Den er basert på premisset om at et selskaps bransje og hvor de opererer kan si noe om hvilke miljø- og samfunnsmessige utfordringer selskapet står overfor. Modellen omfatter alle bærekrafttemaer i forventningsdokumentene våre, og risikoindikatorene for hver sektor følger SASBs rammeverk for finansiell vesentlighet. Vi bruker modellen som første analyselag i overvåkingen av bærekraftrisiko i markedene våre.

Det er hovedstyret i Norges Bank som har ansvaret for å godkjenne alle markeder og utstedere av statsobligasjoner som fondet har lov til å investere i. Godkjenningen av nye markeder er basert på en omfattende vurdering av markedsrisiko og tar hensyn til politiske og regulatoriske faktorer, i tillegg til faktorer knyttet til bærekraftsrisiko.

Vi kan igangsette flere tiltak for å redusere fondets eksponering mot bærekraftrisiko. Valg av tiltak avhenger både av graden av bærekraftrisiko som identifiseres i overvåkingsprosessene våre, og av investeringens særtrekk, herunder dens størrelse, historikk, vekting i referanseindeksen og vår relasjon til selskapet.

Forhåndsfiltrering av selskaper som kommer inn i aksjereferanseindeksen

Fondets investeringsstrategi er basert på en tilnærming der investeringene spres globalt i samsvar med en markedsvektet global indeks. Utvalget av selskaper i indeksen og deres relative vekter justeres kvartalsvis av FTSE, vår indeksleverandør, for å reflektere endringer i aksjemarkedet. Mandatet vårt tilsier at vi skal investere i de fleste selskaper som tas inn i indeksen. FTSE kunngjør selskapene som skal inngå i den globale indeksen, med fire ukers varsel før de tas inn. Siden 2021 har vi vurdert bærekraftrisiko hos alle selskaper som FTSE har lagt til sin globale indeks. Forhåndsfiltrering gjør det mulig for oss å vurdere bærekraftrisiko forbundet med våre investeringer, før de kommer inn i indeksen vår.

|

Selskaper |

2024 |

|---|---|

|

Forhåndsfiltrert |

533 |

|

Identifisert som eksponert for høy bærekraftrisiko |

123 |

|

Plassert på liste for løpende risikoovervåking |

70 |

|

Besluttet å selge oss ut av eller avstå fra å investere i |

27 |

Overvåking av selskaper i porteføljen og aksjereferanseindeksen

Vi vurderer bærekraftrisikoen forbundet med alle selskaper i porteføljen hvert kvartal, og iverksetter risikoreduserende tiltak for alle selskaper med høy risiko. Vi vurderer de potensielle finansielle effektene bærekraftrisiko kan ha på selskaper, samt selskapenes potensielle og faktiske negative påvirkning på miljø og samfunn. Vi ser også på hvordan selskaper håndterer risiko basert på våre forventningsdokumenter. Denne kvartalsvise overvåkingen er en del av våre bærekraftrelaterte aktsomhetsvurderinger. I tillegg følger vi med på endringer i referanseindeksen og porteføljen, samt hendelser i selskapene som kan øke bærekraftrisikoen. Vi vurderer for eksempel bærekraftrisikoen hos selskaper der vi har en eierandel som overstiger 5 prosent, og dermed er en betydelig eier.

|

Selskaper |

2024 |

|---|---|

|

Identifisert som eksponert for høy bærekraftrisiko |

265 |

|

Plassert på liste for løpende risikoovervåking |

218 |

|

Igangsatt dialog med |

10 |

|

Fortsatt dialog med |

33 |

|

Besluttet å selge oss ut av eller avstå fra å investere i |

4 |

Daglig overvåking av hendelser og kontroverser i porteføljen og aksjereferanseindeksen

Vi overvåker daglig nyheter om bærekraftrelaterte hendelser og kontroverser i aksjeporteføljen. Dette gjør at vi kan identifisere nye bærekrafttrender som påvirker selskapene vi er investert i. Det gir oss også innsikt i hvordan forretningsadferden deres påvirker miljøet og samfunnet i markedene de opererer i. Eksempler på slik påvirkning omfatter miljøhendelser, dårlige arbeidsforhold, korrupsjonsanklager, rettssaker i forbindelse med forbrukerrettigheter eller offentlige granskninger av ulike slag.

|

Selskaper |

2024 |

|---|---|

|

Identifisert som eksponert for høy bærekraftrisiko |

111 |

|

Besluttet å følge opp med bruk av andre interne prosesser |

90 |

|

Besluttet å selge oss ut av |

12 |

Tematiske vurderinger av selskaper med høy bærekraftrisiko

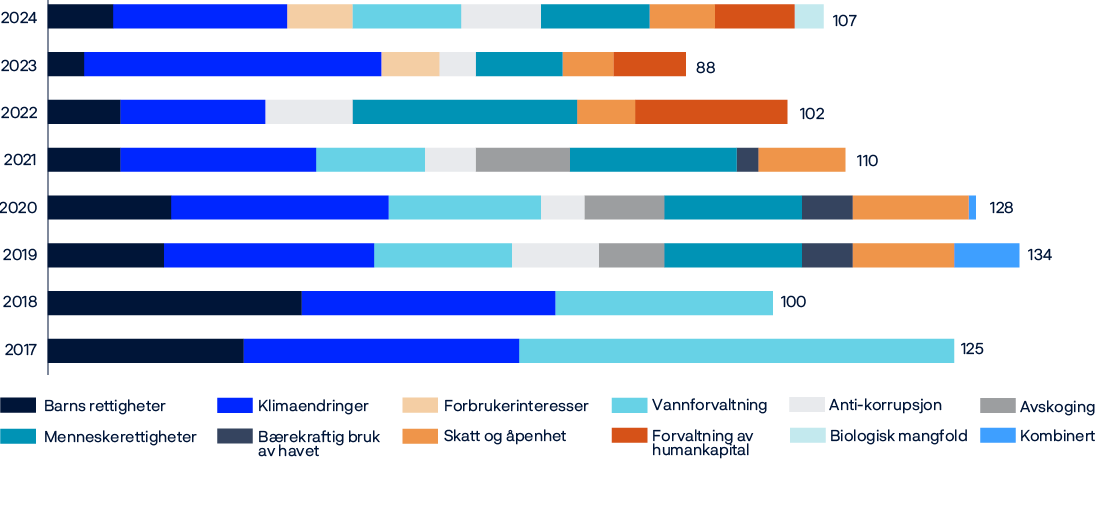

Vi kan gjennomføre mer omfattende undersøkelser av bestemte temaer eller trender der vi identifiserer økt bærekraftrisiko. Likeledes kan vi revurdere tidligere beslutninger om å selge oss ut av selskaper med høy bærekraftrisiko. I 2024 så vi på temaer knyttet til menneskerettigheter, klimarisiko, skatt og åpenhet, og dårlig vannforvaltning.

|

Selskaper |

2024 |

|---|---|

|

Besluttet å selge oss ut av |

6 |

|

Besluttet å oppheve risikobasert nedsalg |

16 |

Risikobaserte nedsalg

Risikobaserte nedsalg er finansielle beslutninger. Når vi selger oss ut av et selskap, selger vi eierandelene våre og avstår fra å gjøre nye investeringer. Dette tiltaket benyttes for relativt små investeringer der vi anser andre virkemidler som uegnet. Hvis omstendighetene endrer seg, kan vi oppheve risikobaserte nedsalg og gjøre selskapene tilgjengelige for investeringer.

Risikobaserte nedsalg er gjort innenfor rammene av fondets forvaltningsmandat. Selskaper vi har solgt oss ut av, forblir i aksjereferanseindeksen og påvirker fondets relative avkastning. Beslutninger om nedsalg blir ikke offentliggjort, i likhet med fondets øvrige investeringsbeslutninger. Selskaper som utelukkes fra fondet av hovedstyret i Norges Bank på grunnlag av anbefalinger fra Etikkrådet, fjernes derimot fra aksjereferanseindeksen og påvirker derfor ikke fondets relative avkastning. De etiske utelukkelsene er ikke finansielt motiverte beslutninger, og blir offentligjort.

Risikobaserte nedsalg er investeringsbeslutninger som ikke blir behandlet av hovedstyret. De er typisk et verktøy for mindre investeringer hvor vi har avdekket systematisk sviktende håndtering av selskapsstyrings- og bærekraftrisiko, og hvor dialog med selskapet ikke har ført frem eller neppe vil gjøre det. I praksis betyr nedsalg at selskaper blir fjernet fra investeringsuniverset til forvalterne våre og ikke lenger investeres i. Vi kan også oppheve risikobaserte nedsalg dersom analysen vår tilsier at de har forbedret sin praksis.

Risikobaserte nedsalg

I 2024 solgte vi oss ut av 49 selskaper. 27 av disse gjaldt selskaper som ble tatt inn i fondets referanseindeks i løpet av året. Vi identifiserte selskaper med særlig høy risiko på tvers av en rekke bærekrafttemaer, som mulige brudd på menneske- og arbeidstakerrettigheter, utilstrekkelig håndtering av korrupsjonsrisiko samt forretningsmodeller med høy eksponering mot miljørisiko. Samlet sett har vi tatt 575 beslutninger om nedsalg siden 2012.

Oppheve risikobaserte nedsalg

Vi tok våre første beslutninger om nedsalg i 2012. Omstendighetene kan ha endret seg etter beslutningen om å selge oss ut. Selskaper kan bli mer bærekraftige ved å endre sin forretningsmodell eller forbedre sin adferd. Hvis vi observerer en positiv endring og konkluderer med at selskapene ikke lenger utgjør en langsiktig finansiell risiko for fondet, kan vi beslutte å oppheve nedsalget.

I 2024 foretok vi en ny vurdering av et utvalg selskaper i industri- og råvaresektoren som vi tidligere hadde solgt oss ut av på grunn av høye klimagassutslipp, dårlig vannforvaltning og risiko knyttet til avskoging og skatteforhold. Vi opphevet 16 risikobaserte nedsalg og gjorde dem tilgjengelig for investering. Totalt har vi opphevet 25 risikobaserte nedsalg siden 2012.

Når selskaper vi har solgt oss ut av forbedrer sin håndtering av bærekraftforhold

I 2014–2015 solgte vi oss ut av tre asiatiske industriselskaper på grunn av høye klimagassutslipp og manglende mål om utslippsreduksjon. Innen 2024 hadde disse selskapene offentliggjort netto nullmål og redusert sine utslipp.

I 2015–2016 solgte vi oss ut av fire gruveselskaper i Asia–Stillehavsregionen på grunn dårlig vannforvaltning og konflikter med lokalsamfunn. I 2024 hadde disse selskapene vist tegn til forbedring på begge områder.

I 2021–2024 solgte vi oss ut av 17 selskaper på grunn av høy skatterisiko og utilstrekkelig skattehåndtering. I 2024 hadde fire av disse forbedret sine skatteopplysninger og praksiser, og skatterisikoen fremstod redusert.

Vi åpnet opp for investeringer i disse selskapene igjen.

Risikobaserte nedsalg i 2024.

|

Tema |

Kriterier |

Nedsalg |

Opphevede nedsalg |

|---|---|---|---|

|

Klimaendringer |

Høy risiko knyttet til utslipp av drivhusgasser, inkludert kullgruvedrift og kullkraftproduksjon |

5 |

3 |

|

Vannforvaltning |

Utilstrekkelig håndtering av vannrisiko |

3 |

4 |

|

Biologisk mangfold og økosystemer |

Virksomhet i markeder forbundet med tap av biologisk mangfold og økosystemer |

2 |

1* |

|

Anti-korrupsjon |

Virksomhet i markeder forbundet med høy risiko for korrupsjon |

8 |

2 |

|

Utilstrekkelig håndtering av risiko knyttet til korrupsjon og eierstyring |

|||

|

Skatt og åpenhet |

Høy risiko for aggressiv skatteplanlegging |

0 |

4 |

|

Menneskerettigheter |

Virksomhet i markeder forbundet med høy risiko for menneskerettighetsbrudd |

15 |

2 |

|

Utilstrekkelig håndtering av risiko knyttet til menneskerettigheter |

|||

|

Humankapital |

Virksomhet i markeder forbundet med risiko knyttet til humankapital |

5 |

|

|

Utilstrekkelig håndtering av risiko knyttet til humankapital |

|||

|

Forbrukerinteresser |

Utilstrekkelig håndtering av risiko knyttet til forbrukerinteresser |

3 |

|

|

Annet |

Høy eksponering mot annen bærekraftsrisiko |

8 |

*Opphevelsen gjelder et selskap som vi gjorde nedsalg på i 2019 under klimaendringer-kriteriet og der den underliggende årsaken var avskoging. Forventningsdokumentet om ’Biologisk mangfold og økosystemer’ ble publisert først i 2021.

Innvirkning på fondets aksjeavkastning

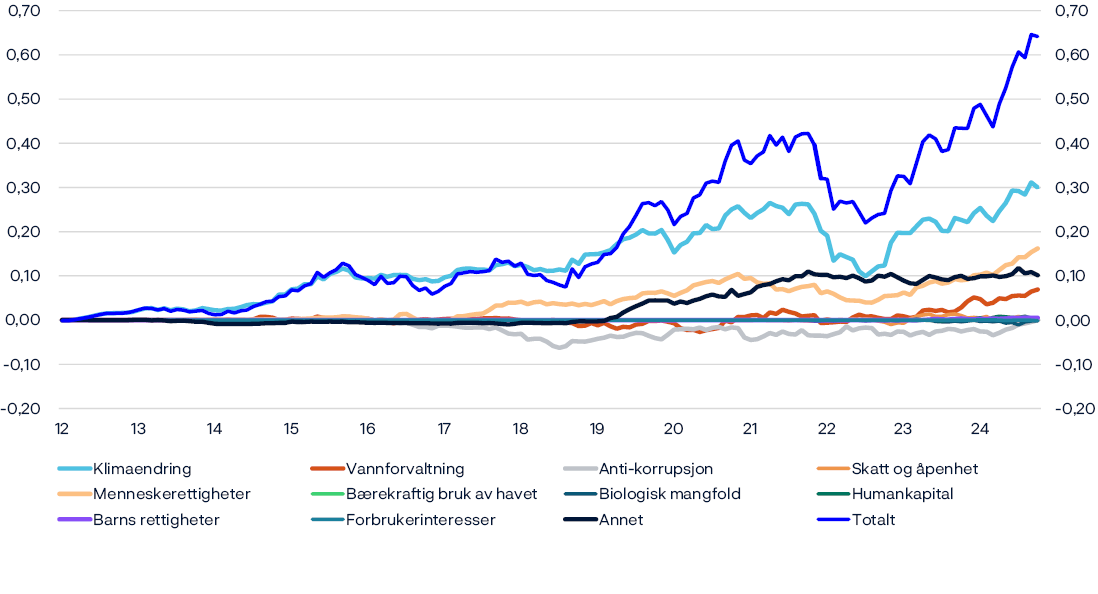

Vi måler effekten av investeringsbeslutninger, herunder risikobaserte nedsalg, på avkastningen vår. Effekten av risikobaserte nedsalg på aksjeporteføljen var på 0,05 prosentpoeng i 2024.

Risikobaserte nedsalg har siden 2012 bidratt positivt til den kumulative avkastningen på aksjeforvaltningen med 0,64 prosentpoeng, eller 0,02 prosentpoeng årlig. Risikobaserte nedsalg knyttet til klimaendringer og menneskerettigheter har bidratt positivt til den kumulative avkastningen på aksjeforvaltningen med henholdsvis 0,30 og 0,16 prosentpoeng.

Innvirkning av risikobaserte nedsalg på avkastningen til referanseporteføljen for aksjer I forhold til en portefølje som ikke er jusert for risikobaserte nedsalg. Målt i dollar. Prosentpoeng.

Innvirkning av risikobaserte nedsalg på avkastningen til referanseporteføljen for aksjer per 31. desember 2024. Markedsverdi i milliarder kroner. Bidrag målt i dollar. Prosentpoeng.

|

Forventning |

Antall selskaper ifm. nedsalg1 |

Markedverdi i referanseporteføljen hvis de ikke var solgt |

2024 |

2012–2024 annualisert |

|---|---|---|---|---|

|

Klimaendring |

195 |

20 |

0,02 |

0,01 |

|

Vannforvaltning |

61 |

3 |

0,01 |

0,00 |

|

Biologisk mangfold |

16 |

2 |

0.00 |

0.00 |

|

Bærekraftig bruk av havet |

3 |

0 |

0.00 |

0.00 |

|

Anti-korrupsjon |

53 |

7 |

0.01 |

0.00 |

|

Skatt og åpenhet |

17 |

5 |

0.00 |

0.00 |

|

Menneskerettigheter |

135 |

13 |

0.02 |

0.00 |

|

Humankapital |

24 |

2 |

0.00 |

0.00 |

|

Barns rettigheter |

3 |

1 |

0.00 |

0.00 |

|

Forbrukerinteresser |

5 |

1 |

0.00 |

0.00 |

|

Annet |

63 |

6 |

-0.01 |

0.00 |

|

Totalt |

575 |

60 |

0.05 |

0.02 |

1 Inkluderer selskaper som ikke er i referanseporteføljen.

Dialog

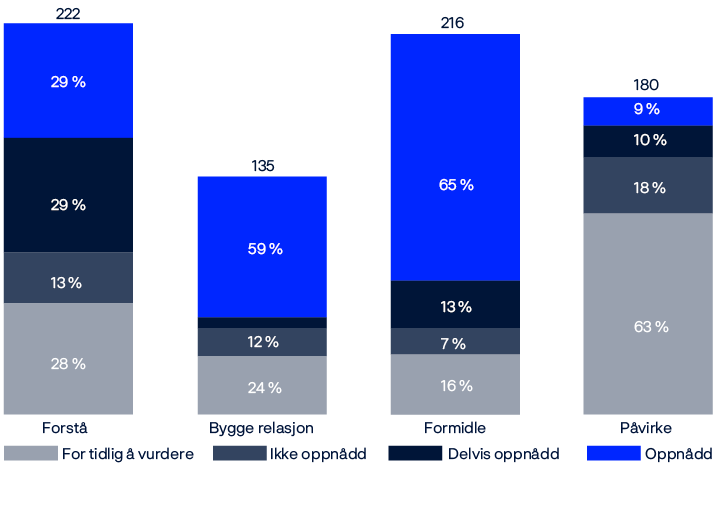

Vi har regelmessig dialog med selskapene vi investerer i. I dialogene fremmer vi god selskapsstyring, bærekraftige forretningsmodeller og ansvarlig næringsliv. Møtene gjennomføres av medarbeidere i investerings- og eierskapsteamene, og skal bidra til å redusere risiko og styrke verdiskapingen i selskapene.

Som aksjonær i over 8 500 selskaper må vi prioritere hvilke selskaper vi har dialog med. Vi retter dialogen særlig mot de største investeringene våre. I 2024 hadde vi til sammen 3 313 møter med 1 342 selskaper. Vi diskuterer et bredt spekter av temaer, slik som resultater, markedsutvikling, selskapsstyring og bærekraft. Møtene er med selskapenes styre og toppledelse, ledere av forretningsenheter, investorkontakter og eksperter på bærekraft.

Dialogene våre arter seg noe forskjellig, avhengig av om vi ønsker å ta opp spesifikke temaer eller ha en bredere diskusjon:

- Regelmessig dialog

- Strategisk styredialog

- Netto nulldialog

- Tematisk dialog

- Hendelsesbasert dialog

- Dialog om etiske kriterier

Regelmessige dialoger er den største selskapsmøte-kategorien vår. Selskaper henvender seg ofte til oss som en del av sin årlige investordialog eller i forkant av den årlige generalforsamlingen for å drøfte lederlønninger eller andre saker aksjonærene skal stemme over.

I tillegg til møter, kommuniserer vi også med selskaper skriftlig. Vi sender forventninger og posisjonsnotater for å informere om våre prioriteringer, og vi svarer på forespørsler fra selskapene.

I 2024 hadde vi i alt 1 986 møter med 950 selskaper der temaer vedrørende selskapsstyring og bærekraft ble diskutert, noe som representerte 60 prosent av alle selskapsmøtene våre og 65 prosent av aksjeporteføljens verdi.

Antall selskapsmøter der selskapsstyrings- og bærekrafttemaer ble diskutert.

|

Kategori |

Tema |

Antall møter |

Andel av aksjeporteføljens verdi (prosent) |

|---|---|---|---|

|

Miljø |

Klimaendringer |

727 |

31 |

|

Sirkulærøkonomi |

137 |

6 |

|

|

Biologisk mangfold |

51 |

2 |

|

|

Vannforvaltning |

53 |

2 |

|

|

Avskoging |

31 |

1 |

|

|

Bærekraftig bruk av havet |

6 |

0,2 |

|

|

Andre miljømessige forhold |

233 |

8 |

|

|

Sosiale forhold |

Humankapital |

492 |

22 |

|

Forbrukerinteresser |

157 |

20 |

|

|

Menneskerettigheter |

111 |

20 |

|

|

Skatt og åpenhet |

86 |

3 |

|

|

Datasikkerhet |

25 |

12 |

|

|

Anti-korrupsjon |

46 |

5 |

|

|

Barns rettigheter |

17 |

5 |

|

|

Andre sosiale forhold |

234 |

14 |

|

|

Selskapsstyring |

Kapitalstyring |

1161 |

39 |

|

Effektive styrer |

337 |

37 |

|

|

Lederlønn |

277 |

33 |

|

|

Rapportering |

113 |

5 |

|

|

Aksjonærrettigheter |

105 |

13 |

|

|

Andre forhold ved selskapsstyring |

381 |

26 |

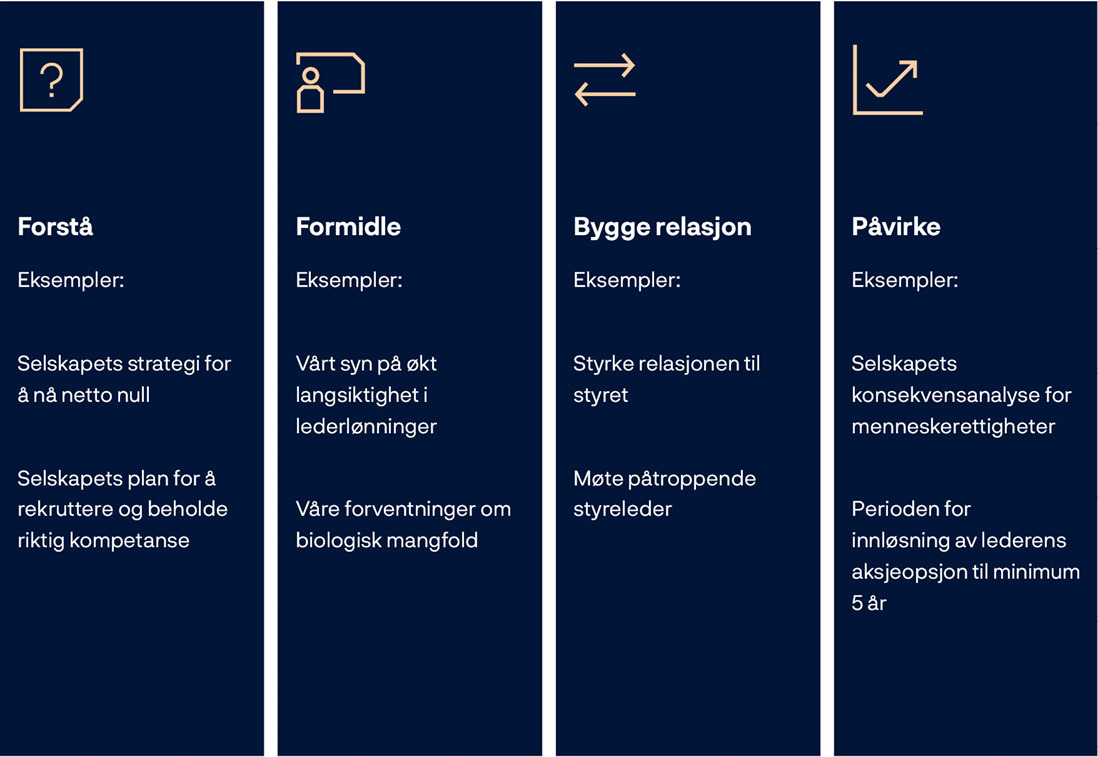

Når vi tar initiativ til en dialog med et selskap, har vi ett eller flere mål vi ønsker å oppnå. Disse målene kan variere alt etter om vi ønsker å få bedre forståelse, påvirke en bestemt praksis, bygge en bedre relasjon eller formidle synspunktene våre. Før vi tar kontakt om selskapsstyrings- eller bærekrafttemaer, formulerer vi ett eller flere mål og planlegger hvordan vi skal følge opp over tid. Vi bruker et system for å følge dialogen og fremdriften mot målene, noe som hjelper oss med å forstå dette bedre og, etter hvert, rapportere mer om effekten av vår eierskapsdialog.

Eksempler på mål vi kan ha i en dialog

Strategisk styredialog

I våre strategiske styredialoger møter vi styrene i selskapene vi har investert mest i. Formålet er å øke vår kunnskap om selskapet og forbedre forvaltningsresultatene våre. Vi ønsker å forstå selskapet og styret bedre, støtte styrets rolle ved å formidle våre synspunkter og formidle investeringsperspektivene direkte og over tid. Møtene avholdes med styreleder eller et annet ledende styremedlem, og fra vår side deltar representanter fra investerings- og eierskapsteamene. Vi ser fordeler i å ha porteføljeansvarlige til stede i disse møtene. Å høre styrets synspunkter, sammen med informasjonen vi får fra ledelsen i andre møter, gir oss bedre innsikt i selskapet og kan forbedre kvaliteten på investeringsbeslutningene våre.

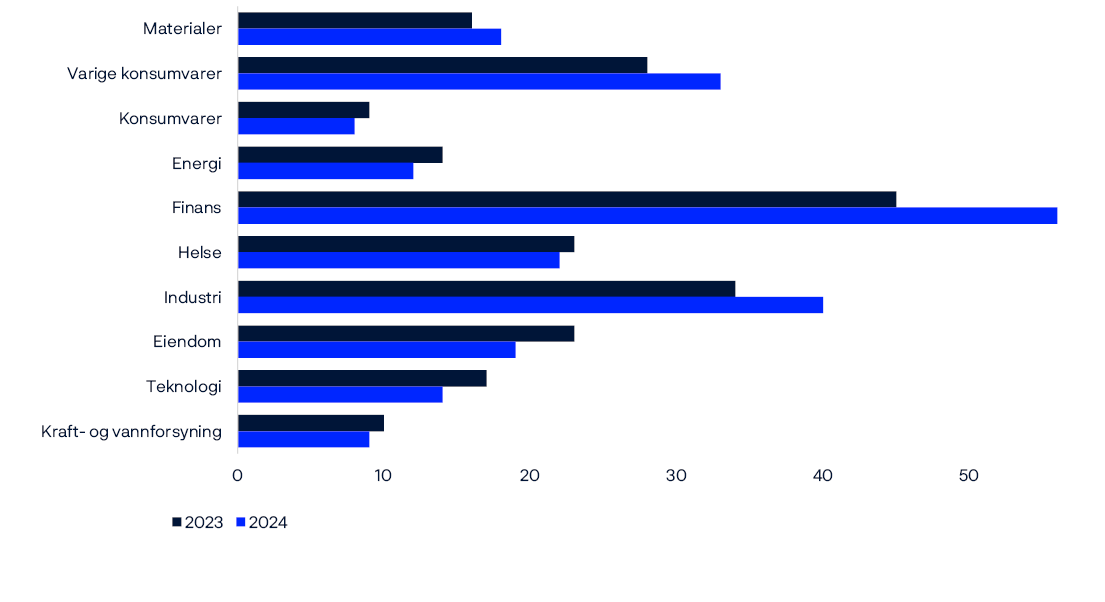

I tillegg til de strategiske styredialogene våre har vi mange møter på styrenivå med porteføljeselskaper i våre regelmessige dialoger, netto nulldialoger og tematiske dialoger. I 2024 hadde vi totalt 234 møter på styrenivå med 179 selskaper. Disse selskapene utgjør til sammen 25 prosent av aksjeporteføljens verdi.

Eksempler på strategiske styredialoger i 2024 og noen av temaene som ble diskutert.

|

Selskap |

Sektor |

Agenda |

|||

|---|---|---|---|---|---|

|

AstraZeneca PLC |

Helse |

Styrets sammensetning |

Etterfølgerplannlegging |

Avlønning |

Strategi |

|

Capgemeni SE |

Teknologi |

||||

|

Vonovia SE |

Eiendom |

Kapitalforvaltning |

|||

|

Schneider Electric SE |

Industri |

Humankapital |

|||

|

Sanofi SA |

Helse |

Strategi |

|||

|

Exxon Mobil Corp |

Energi |

Aksjonærers rettigheter |

Kapitalforvaltning |

||

|

Anglo American Plc |

Materaler |

||||

|

Tesla Inc |

Varige konsumvarer |

Avlønning |

Menneskerettigheter |

||

|

McDonald's Corp |

Varige konsumvarer |

Strategi |

Humankapital |

||

Antall avholdte møter med selskapsstyrer etter sektor i 2023 og 2024.

Netto nulldialog

En sentral del av klimahandlingsplanen for 2025 er dialog med porteføljeselskapene som har høyest utslipp om hvordan de skal oppnå netto nullutslipp innen 2050. Vi ønsker å støtte selskapene i å skape langsiktig finansiell verdi og i å tilpasse forretningsmodellene sine til denne ambisjonen.

Vi har satt selskapene med høyest utslipp på en fokusliste. Selskapene på listen representerer 70 prosent av aksjeporteføljens finansierte ramme 1- og 2-utslipp, våre største investeringer i bransjer med betydelig indirekte eksponering for klimarisiko samt selskaper med forhøyet klimarisiko basert på våre egne analyser. Klima er en del av all relevant dialog vi har med disse selskapene.

Vi gjennomfører detaljerte sektorspesifikke dialoger med selskapene på fokuslisten om klimamål, omstillingsplaner og utslippsreduksjoner. Vi setter spesifikke mål og følger fremdrift for hver dialog og hvert selskap, basert på deres planer og fremgang i forhold til sammenlignbare selskaper. Dialogene starter ofte med at vi bygger relasjon med selskapene, søker å forstå nyanser i deres klimastrategier, og formidler våre generelle forventninger. Når vi finner det hensiktsmessig, kan vi så sette påvirkningsmål for konkrete og verdiøkende endringer vi ønsker å se hos selskapene. Slike påvirkningsmål dreier seg for eksempel om selskapets mål, strategier, styringsrammeverk eller rapportering.

Vi gjorde fremskritt med våre sektorspesifikke dialoger i 2024, og innledet nye dialoger med sementselskaper, forsikringsselskaper og tremasse- og papirselskaper. Eksempler på mål vi har oppnådd er at selskaper har satt seg netto nullmål for 2050, vi har formidlet våre forventninger om ramme 3-utslipp, og vi har fått en bedre forståelse av selskapers omstillingsplaner.

I 2024 var vi i dialog med 480 selskaper om klimarelaterte temaer. Disse selskapene står for 54 prosent av våre finansierte utslipp og 32 prosent av aksjeporteføljens markedsverdi. Av disse dialogene, inngikk 141 selskaper, som står for 46 prosent av våre finansierte utslipp, i spesifikke netto nulldialoger.